Вклад и депозиты до востребования: что это такое, как открыть, проценты по таким вкладам

Финансовые организации предлагают клиентам разные программы для размещения депозита . Среди них отдельное место занимает вклад до востребования. Это предложение удобно тем, что сбережения можно забрать частично или полностью при первой необходимости. Доход начисляется по процентной ставке, установленной по вкладу и зависит от срока хранения денежных средств. Получение денег осуществляется наличными или банковским переводом.

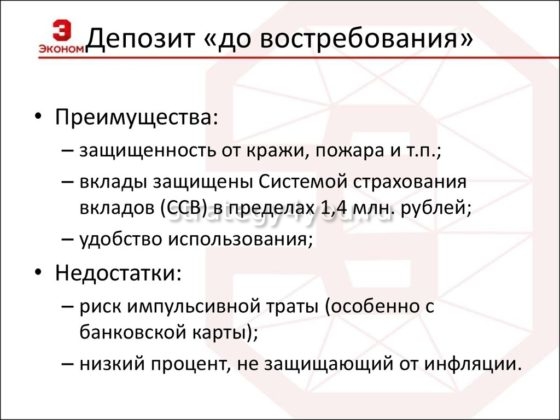

Условия и преимущества

Особенностью такого вклада является начисление дохода по условиям, которые прописываются в договоре . Процедура проводится в конце дня на оставшуюся сумму ежемесячно или при закрытии депозита.

Отличия от стандартного вклада:

- Денежные средства могут быть получены клиентом в полном объеме или частями, по первому требованию .

- Есть возможность перевести деньги на другой счет .

- Подобные депозиты можно пополнять в любое время и любом размере.

Капитализация доходов от процентов определяется в зависимости от условий банка и может быть проведена ежегодно, 1 раз в квартал или месяц. Некоторые финансовые организации предоставляют клиентам возможность самостоятельного выбора периодичности . Основным преимуществом является возможность использования счета в любое удобное время.

Как открыть вклад

Договор по открытию и обслуживанию заключается при посещении клиентом финансового учреждения . Но не все банки могут предоставить данную услугу, в основном их можно найти только в крупных.

- Нужен паспорт гражданина РФ.

- Заявка заполняется сотрудником кредитной организации или клиентом самостоятельно.

- Необходимо подписать договор в 2 экземплярах. Этот документ будет подтверждением внесения денежных средств на депозит.

Специалист ознакомит с условиями открытия вклада и последующих операций по счету . Клиент может получить деньги без предварительного согласования, но если предполагается снятие большой суммы , рекомендуется за 2-3 дня сообщить об этом сотрудникам кредитного учреждения. В последующем при снятии или пополнении необходимо иметь при себе паспорт.

До востребования: что это значит

Вклады до востребования — это счет в банке, деньги с которого могут быть сняты владельцем в любом объеме и любое время. Нередко бессрочные вклады используют в качестве надежного места для хранения крупной суммы или как технический банковский счет, с которого удобно перевести деньги, оплатить ЖКХ.

По вкладу установлена минимальная доходность, поэтому данная услуга не подходит людям, планирующим получить большую прибыль.

Согласно статье 837 ГК РФ, депозиты до востребования не имеют ограничений по срокам хранения и снятию наличных средств . Вклад предназначен для совершения конверсионных операций, зачисления гонораров дивидендов, заработной платы и т.д. С помощью депозита можно получать выписки для предоставления в посольство, при выезде за границу, оформить доверенность на распоряжение счетом.

Зачем нужны такие дешевые вклады

Несмотря на низкую процентную ставку от 0,01 до 0,1%, ликвидный вклад пользуется большой популярностью . Как сказано выше, самое главное преимущество — это снятие денег в любое удобное время. Обязанность банка вернуть деньги по первому требованию указана в гражданском кодексе РФ. Многие используют банковский счет из-за полной ликвидности денежных средств. Данный вариант подходит тем, кто имеет крупную сумму и планирует хранить ее в надежном месте недолгое время.

Также депозит применяется для достижения целей: например, клиент вкладывает свободные деньги в банк, как только накопится желаемая сумма, приобретает необходимую вещь.

Кредитные организации предлагают открыть счет не только в рублях, но и любой другой валюте. Такой вариант подходит тем, у кого на руках есть сумма в другой валюте для оплаты услуг за рубежом. Между клиентом и банком заключается договор на открытие ликвидного вклада, куда можно положить деньги до момента перевода.

При открытии стандартного вклада банки предлагают вписать в договор возможность перечисления денег на счет до востребования, после окончания срока основного. Это удобно тем, что после закрытия стандартного вклада нет необходимости срочно идти в банк для снятия наличных.

Нередко подобные счета используют банковские учреждения в качестве рабочего инструмента . Когда действие стандартного депозита закончится и по договору предусмотрено автоматическое продление периода, сбережения нужно перевести на другой счет до востребования.

Если за 1-3 дня клиент не приходит за деньгами, происходит автоматическая пролонгация вклада без его личного заявления на тот же срок, какой был изначально.

Использование вклада для совершения сделок

Люди, которым нужно провести крупную сделку — покупку машины или недвижимости, нередко прибегают к использованию данной услуги от банка. Это обусловлено необходимостью сохранить наличные средства , полученные от продажи, для последующей покупки недвижимости. Для этого нужно открыть такой вклад, откуда можно снять финансовые сбережения при первой необходимости.

По такому счету нельзя совершать расходные операции , что поможет сохранить капитал, не утрачивая к ним доступ. К тому же деньги застрахованы государством и на остаток начисляется небольшая доходность. При появлении подходящего варианта для покупки клиент может забрать свои финансовые сбережения обратно. Также ликвидный вклад позволяет открыть бесплатный расчетный счет , а значит, дает возможность перечислить деньги покупателю без комиссии.

Выгода банков

Специфика деятельности финансовых структур направлена на выдачу денег под проценты . Для кредитной организации вклады дают возможность использовать их, тем самым увеличивая доходность. Депозит до востребования для финансового учреждения является хоть и не самым выгодным, но приносящим доход продуктом.

Банк предлагает клиенту минимальную ставку — до 0,1% . Но есть риск, что вкладчик обратится за снятием наличных через короткий промежуток времени. Однако статистика показывает, что средства остаются на счете несколько месяцев, а иногда и больше года.

Ликвидные вклады используются банками:

- На краткосрочные ссуды.

- При покупке государственных ценных бумаг.

- Для формирования кассовой наличности.

Таким образом, финансовые учреждения находят пути для приумножения собственного капитала и получения дополнительной выгоды.

Альтернатива накопительный счет

Для того чтобы понять разницу между накопительным и ликвидными счетами, нужно определиться, что такое вклад до востребования и какие преимущества альтернативного варианта . Эти банковские счета сходны между собой, но ставка по накопительному выше и составляет 4-6% годовых. Пополнение или снятие средств происходит по желанию клиента.

Некоторые организации вводят требование к минимальной сумме на накопительном счете . В этом случае для снятия денег и получения дохода в виде процентов необходимо всегда иметь на вкладе указанную в договоре сумму. Открывать накопительный счет выгоднее — доходность выше, а проценты от суммы начисляются вкладчику ежемесячно.

Но есть и минусы такого вклада:

- Начисления по процентам напрямую зависят от размера внесенных денежных средств и остатка после снятия .

- Многие финансовые организации выдвигают требование к минимальной сумме на счете .

- Процентная ставка может быть плавающей , поэтому нельзя рассчитывать на постоянный доход.

Если предполагается хранение денег в крупном размере , накопительный является наиболее оптимальным вариантом. Операции по нему аналогичные, а ставка сравнительно выше. Но при составлении договора следует обратить внимание на вышеуказанные нюансы. При несоблюдении условий банк отказывает клиенту в выплате доходов по проценту.

Ликвидные вклады не дают возможность заработать на своих сбережениях, они лишь являются хранилищем денежных средств . Финансовые учреждения тоже не получают особой выгоды от данной услуги, поэтому максимальная процентная ставка составляет всего 0,1%.

В соответствии с ГК РФ кредитные организации имеют право на изменение процентной ставки в одностороннем порядке: как в большую, так и меньшую сторону.

Депозит до востребования подходит только тем, кто планирует накопить большую сумму и защитить сбережения , но не готов открывать счет, по которому есть ограничения на проведение операций.

https://strategy4you.ru/vklad/vklad-i-depozity-do-vostrebovaniya-chto-eto-takoe.html