Ипотека-2023: по каким ставкам сейчас можно взять кредит на жилье

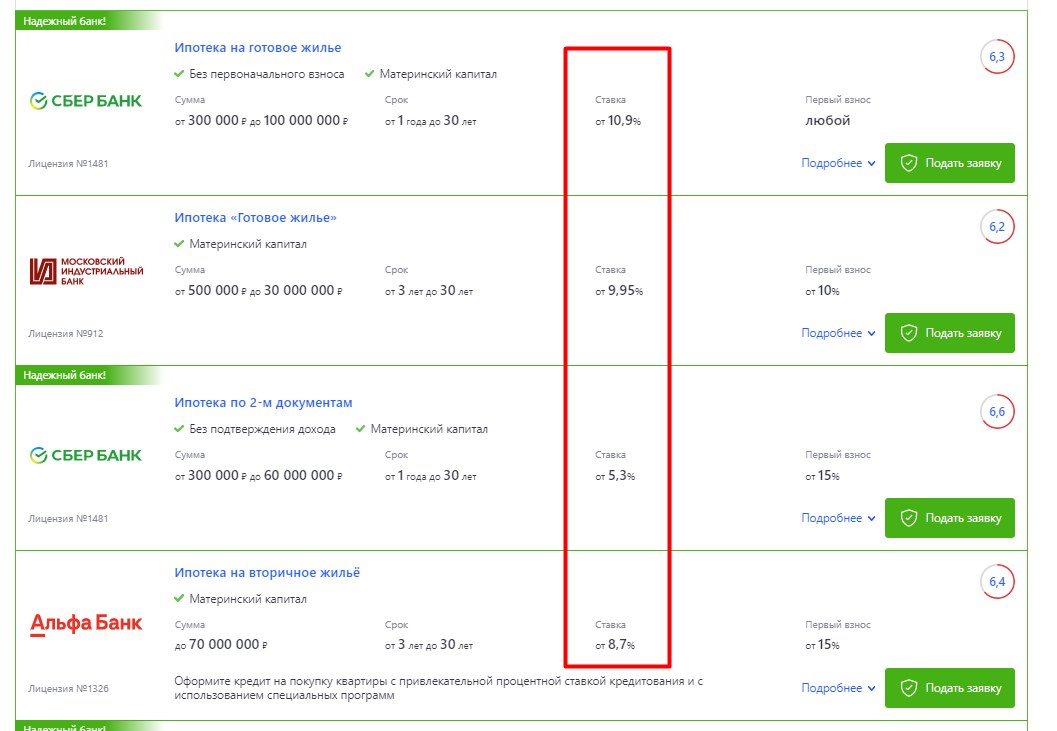

Принимая решение об оформлении ипотеки, в первую очередь нужно оценить условия банков. Это условия, на которых можно взять кредит и погасить его. Основное из них — это процентная ставка. Оформляя кредит по государственным программам в 2023 году, можно взять ссуду под более низкий процент, например, под 3%. Но условия кредитования могут изменяться, а действия самих программ – заканчиваться. Те, кто не может взять ипотеку на льготных условиях, сравнивают проценты банков по обычной ипотеке, которая зависит от ключевой ставки Центробанка РФ.

Рассказываем, какие ипотечные программы действуют в 2023 году и на каких условиях, что будет происходить со ставками по прогнозам экспертов и как поступить, если хочется взять ипотеку.

Ипотечные программы в 2023 году

Ипотека с господдержкой

Условия программы по состоянию на 2022 год позволяли приобрести на приемлемых условиях квартиру в новостройке. Это могло быть строящееся жилье, приобретаемое по ДДУ, или квартира в готовой новостройке. Также по ипотеке с государственной поддержкой можно было приобрести частный дом или построить его за счет средств, выделенных банком.

По состоянию на 2023 год ипотека с государственной поддержкой продлена — она будет действовать до 1 июля 2024 года, если не будет принято дополнительного решения о ее продлении. Требования к заемщикам и приобретаемому жилью не изменились, но процентная ставка теперь составляет 8%.

Семейная ипотека

В 2022 году семейную ипотеку тоже решили продлить — по состоянию на январь 2023 года она действует до 1 июля 2024 года. Раньше заявление на получение ипотеки по такой программе можно было подать, если в семье воспитывался хотя бы один ребенок, который родился 1 января 2018 года и позже. В 2023 году семьям, в которых есть два и более несовершеннолетних ребенка, ипотеку могут одобрить независимо от того, когда они родились. Семьи, воспитывающие ребенка-инвалида, могут подавать заявку независимо от даты его рождения.

По программе можно приобрести квартиру в новом доме, купить дом с участком, построить за счет выделенных средств дом. Жилье вторичного рынка можно купить только в сельских поселениях или на территории ДФО. Ставка по семейной ипотеке остается на прежнем уровне — кредит можно взять по ставке не более 6%.

Сельская ипотека

Программа дает возможность оформить кредит для приобретения жилья в поселках городского типа, населенных пунктах, не считающихся городскими, и городах, где проживает не более 30 тыс. человек. Одно из условий программы – оформление постоянной регистрации в приобретенном жилье не позднее 6 месяцев со дня регистрации права собственности.

Ставка по сельской ипотеке на 2023 год не изменилась — она не превышает 3%. Более точно ставка определяется при обращении в банк, принимающий участие в программе — она может снижаться в зависимости от разных факторов. Например, в зависимости от размера первоначального взноса или того, получает ли заемщик заработную плату в банке или нет.

Но нужно учитывать, что Минсельхоз выделяет на финансирование ипотеки ограниченную сумму. Если банк исчерпал выделенную ему сумму, он не сможет одобрить кредит, даже если программа продолжает действовать. Поэтому чем раньше подать заявку, тем будет больше шансов получить одобрение.

Военная ипотека

Условия и суть военной ипотеки не изменялись уже несколько лет. Военные принимают участие в накопительно-ипотечной системе (НИС) и оформляют ипотеку, которая погашается за счет средств государства. Если суммы, которую государство предоставляет военному, недостаточно, заемщик дополнительно использует собственные средства. В 2023 году они остаются такими же, как и были в 2022 году. Процентная ставка не ограничивается, но отличается в зависимости от условий конкретного банка, предоставляющего кредит. Выплаты на 2023 год проиндексировали — теперь военным начисляют 349 614 рублей в год или 29 134 рубля ежемесячно.

Ипотека для IT-специалистов

Суть программы заключается в предоставлении льготных кредитов для специалистов IT-сферы на приобретение жилья с низкой процентной ставкой — до 5% годовых. На 2023 год общие условия не изменились, в том числе и ограничения. Например, должно быть официальное трудоустройство в аккредитованной организации, определенный уровень заработной платы, который зависит от региона, попадание в пределы допустимого возраста — от 22 до 44 лет на момент подачи заявки. По такой программе купить можно только новое жилье — квартиру на рынке вторичной недвижимости приобрести нельзя. По состоянию на начало 2023 года программа действует до конца 2024 года.

Дальневосточная ипотека

Программа рассчитана на заемщиков, которые хотят приобрести жилье или построить его на территории Дальневосточного федерального округа. Для получения дальневосточной ипотеки не обязательно проживать на территории, на которую распространяется льготное кредитование. Но после приобретения жилья нужно прописаться не позднее 9 месяцев. Срок начинает отсчитываться с момента регистрации права собственности на недвижимость. Требования к возрасту заемщиков могут отличаться. Например, если заявка подается молодыми супругами, они не должны быть старше 35 лет. Если заемщик — гражданин РФ, переехавший к округ по государственной программе, его возраст не ограничивается.

По состоянию на 2023 год ставка осталась неизменной — ее максимальный размер не может превышать 2%. Как и во многих других ипотечных программах, ставка может быть ниже – в зависимости от условий конкретного банка.

От чего зависит ставка по обычной ипотеке

Размер ставок по льготным ипотечным программам определяется государством. Благодаря тому, что они действуют, граждане РФ могут брать кредит на покупку или строительство жилья на более приемлемых условиях, чем при оформлении обычной ипотеки. Это возможно за счет выделения средств государством — оно субсидирует банки, то есть делает так, чтобы банкам было выгодно давать льготную ипотеку.

Но потенциальный заемщик может не попадать под действие ипотечных программ. В таком случае приходится оформлять ипотеку на обычных условиях. Ставки, определяемые банками по обычным ипотекам, зависят от таких основных факторов:

- ключевая ставка Центробанка РФ;

- уровень риска которую несет банк.

Что такое ключевая ставка и что с ней будет дальше

Ключевая ставка — это процентная ставка, под которую банк берет кредит у Центрального банка, чтобы дать средства заемщику. При ипотечном кредитовании банки выдают ссуду заемщикам по большим ставкам, чем ключевая. В большинстве случаев разница составляет 3-5%. Если ключевая ставка меняется, это дает основание изменить и процентную ставку для заемщиков по новым кредитам. Например, если ЦБ увеличивает ставку, банки поднимают ставку по кредитованию. По состоянию на январь 2023 года ключевая ставка составляет 7,5%.

Учет рисков

Определяя ставку ипотечного кредита, банки закладывают возможные риски невыплаты кредита заемщиками. В 2023 году продолжают происходить события, которые повышают риск невозврата средств. Не последнюю роль играет закон, который регулирует ситуацию с кредитами, в том числе и ипотечными, мобилизованных граждан. Если мобилизованный заемщик погибнет или получит инвалидность, финансовая организация должна списать долг. Из-за риска возникновения таких ситуаций банкам приходится увеличивать ставку для того, чтобы покрыть потенциальные убытки.

Брать ипотеку сейчас или подождать?

В 2022 году было выдано меньше ипотечных кредитов, чем в 2021 или 2020 годах. Это было обусловлено такими причинами:

- неопределенность, связанная с событиями 2022 года и введением санкций;

- колебание ставок;

- рост стоимости жилья, что было вызвано возможностью оформления кредитов на выгодных условиях по действующим льготным программам.

При оформлении ипотечного кредита хочется опираться на прогнозы по изменению ключевой ставки и потенциальным рискам на ближайшие 2-3 года. На данный момент ситуация нестабильна, и эксперты считают, что в 2024 и 2025 годах если и будет снижение ключевых ставок, то оно не будет значительным. Риски невозврата кредита сохраняются, но пока непонятно — будут ли они снижаться или наоборот, увеличиваться. Тем, кто хочет оформить ипотеку сейчас, но сомневается, стоит учесть:

- действие многих государственных программ определено до 2024 года — нет уверенности в том, что они продолжат работать и дальше;

- при оформлении обычной ипотеки и последующем снижении ключевой ставки есть возможность рефинансировать кредит.

Но принимать решение стоит с учетом всех факторов — условий кредитования, имеющегося дохода, стоимости и типа жилья и прочих.

Новостройка в ипотеку

Если оценивать действующие государственные программы по предоставлению ипотеки, то те, кто рассматривает покупку новостройки, находится в более выгодном положении. Основные причины этого:

- на новое жилье распространяется больше льготных программ;

- застройщики могут предлагать свои ипотечные программы с выгодными ставками. Но тут есть и обратная сторона медали — нужно сравнивать стоимость квартиры с аналогичными предложениями других девелоперов. Это связано с тем, что застройщики могут компенсировать снижение ипотечной ставки повышением стоимости жилья.

При желании приобрести новостройку в ипотеку стоит учитывать, что стоимость жилья выросла и аналитики считают, что причин для существенного снижения цен нет. Установленные достаточно высокие максимальные суммы кредита и сравнительно небольшие процентные ставки позволяют купить квартиру сейчас. Чтобы учесть возможные риски, нужно внимательно подходить к выбору объекта, который будет приобретаться. Например, выбирать новостройку таким образом, чтобы объект был ликвиден. Это позволит продать его, если не будет возможности погашать ипотеку. Но нужно учесть, что покупка жилья в строящемся доме означает, что сразу въехать в квартиру нельзя. И может произойти так, что застройщик вовремя не сдаст объект. Поэтому принимают во внимание риск того, что придется арендовать жилье на период, пока дом не будет достроен.

В некоторых случаях покупка дома по ДДУ может закончиться банкротством застройщика. В таких случаях за счет средств компенсационного фонда могут продолжить строительство, но срок его затянется. Также может быть принято решение о заморозке строительства. В таком случае заемщику могут быть возвращены средства, но без учета денег, которые пошли на уплату процентов по кредиту.

«Вторичка» в ипотеку

Из-за того, что в большинстве случаев новостройку можно купить с меньшей переплатой по кредиту, спрос на «вторичку» немного снизился. Но массового спада цен на объекты вторичного рынка нет. При покупке вторичной недвижимости также важно учитывать характеристику квартиры. Среди прочих факторов это район, в котором расположен многоквартирный дом, год постройки дома, степень его износа, расположенная рядом инфраструктура.

На что опираться, принимая решение

Эксперты советуют принимать решение взвешенно и учитывать риски, насколько это возможно. В первую очередь, после оценки условий кредитования нужно оценить свои финансовые возможности, чтобы обслуживать долг в ближайшие годы. В общих случаях при оценке целесообразности оформления кредита стоит обращать внимание не только на размер процентной ставки. Нужно учитывать следующее:

- размер первоначального взноса. В большинстве случаев процентная ставка зависит от того, какую сумму заемщик готов сразу перечислить за покупку недвижимости. Причем это могут быть собственные средства или средства государства, например, материнский капитал;

- размер переплаты. Он зависит от процентной ставки, общей суммы кредита и срока его погашения. При одинаковой сумме выделяемых средств переплата будет больше там, где больше срок кредитования. Но при меньшем сроке кредитования будет больше размер ежемесячного платежа. При необходимости можно воспользоваться ипотечным калькулятором и рассчитать сумму ежемесячного платежа и общую переплату с учетом исходных параметров кредитования.

https://www.mirkvartir.ru/journal/assistant/2023/01/19/ipoteka-2023-po/