Как защититься от кредитных мошенников?

По статистике Банка России, за II квартал 2022 года без согласия клиентов преступниками с их счетов было переведено 2,8 млрд рублей, из этих денег удалось вернуть только 5% [1] Официальный сайт Банка России. URL: https://cbr.ru/ . Кредитные мошенники проявляют особый интерес к безналичным операциям, ведь удаленным способом можно похитить деньги без прямого контакта с жертвой. В группу риска входят все, у кого есть банковские карты и кредиты. Расскажем, какие схемы используют кредитные мошенники и как не потерять свои деньги.

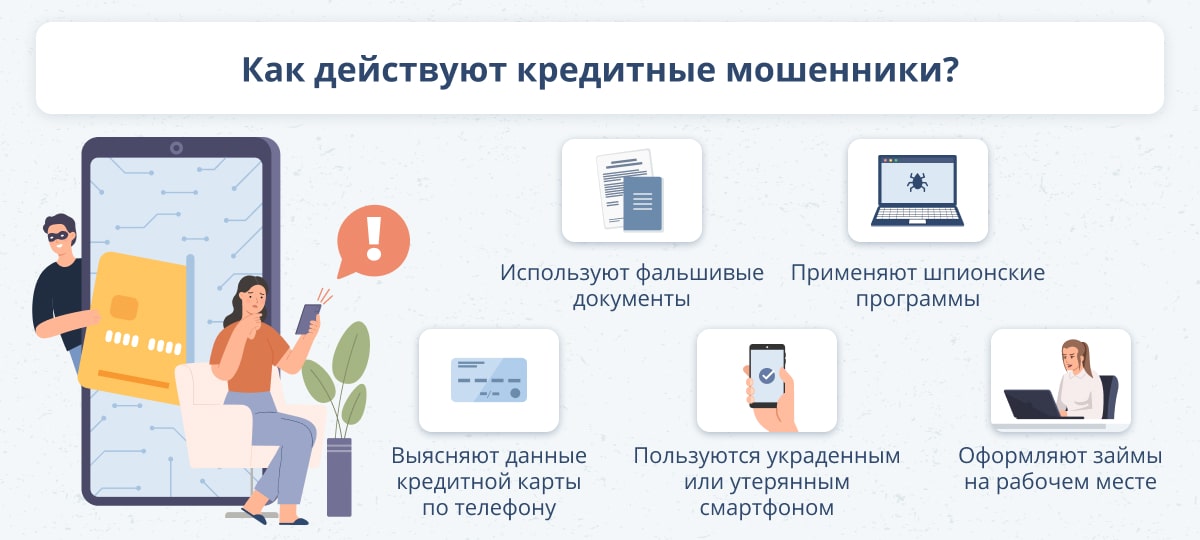

Как действуют кредитные мошенники

Кредитные мошенники — это не разбойники с большой дороги. Они производят положительное впечатление на жертву, умеют подстраиваться и воздействовать на эмоции. Чаще всего преступники презентабельно выглядят, используют в общении банковскую и экономическую терминологию. Аферисты хорошо владеют темой кредитования: знают, как получить заем или кредитную карту, как работает система безопасности и программное обеспечение банка или МФО. Бывает, что в круг общения кредитных мошенников входят сотрудники финансовых организаций [2] Дзюба А. О. Типичные свойства личности мошенника в сфере кредитования. Закон и власть. 2021. URL: https://www.elibrary.ru/ .

Как мошенники оформляют кредиты

В XXI веке преступникам не нужно отбирать деньги около банкоматов. Они пользуются доверчивостью и финансовой неграмотностью своих жертв. Мошенники могут обратиться в финансовую организацию за кредитом, используя украденные или поддельные документы. Их основная цель — получить деньги немедленно. Пока пострадавший ничего не подозревает, злоумышленник успевает скрыться с похищенным. Какие схемы чаще всего применяют кредитные мошенники?

- Используют фальшивые документы. Потребительские кредиты и займы, как правило, оформляются по украденным, поддельным или потерянным паспортам. Чтобы избежать тщательной проверки, преступники запрашивают у банков или МФО небольшие суммы — до 150 000 рублей.

- Выясняют данные кредитной карты по телефону. Представившись сотрудником службы безопасности, мошенник вынуждает свою жертву передать ему необходимые данные.

- Применяют специальные программы. Это выглядит так: мошенник звонит по телефону от имени сотрудника банка. Его цель — убедить жертву в том, что на ее банковские счета покушаются преступники, и предложить защитить деньги с помощью специальной программы. Если человек соглашается установить на свой телефон мобильное приложение, шпионская программа открывает удаленный доступ к его устройству. Так преступник получает возможность войти в онлайн-банк жертвы и перевести деньги на свой счет или оформить кредит онлайн.

- Используют украденные или утерянные смартфоны. Чужой телефон для мошенника — это не только ценная вещь, но и ключ к банковским приложениям. Если сим-карта не заблокирована, не установлены защитные пароли для онлайн-банков, преступник этим пользуется. Злоумышленник опустошает кошельки и берет кредиты от имени владельца смартфона. Ведь сейчас многие банки позволяют приобретать финансовые продукты дистанционно. Доказать, что кредит взял мошенник, проблематично.

- Оформляют займы на служебном месте. Потенциальный заемщик обращается в банк с заявкой на кредит. Сотрудник делает ему выгодное предложение, не требуя справку о доходах. Однако кредит по уважительной причине оформить не удается. Посетитель уходит и не подозревает, что сотрудник финансовой организации уже получил на его имя несколько займов [3] Акимова Е. Н. Некоторые аспекты мошенничества в сфере личных финансов. Современное образование: векторы развития. Роль социально-гуманитарного знания в подготовке педагога. Материалы V международной конференции. 2020. URL: https://www.elibrary.ru/ .

Во всех приведенных примерах кредитные мошенники используют для похищения денег чужие персональные данные. Кража личной информации происходит с определенной целью:

- получить заем в финансовой организации;

- оформить кредитную карту в магазине или банке;

- перевести деньги с банковского счета жертвы на свой счет;

- подать заявку на кредит.

Чтобы заполучить чужие персональные данные, преступник может перехватывать электронные письма, ищет выброшенные банковские договоры, ворует почтовые уведомления. Распространенные способы похищения личной информации:

- при оплате заказа в интернет-магазинах;

- через фишинговые сайты розыгрышей, лотерей, распродаж;

- на сайтах с вредоносным кодом — они отмечаются в браузере комментарием «подключение не защищено»;

- через доски объявлений;

- при телефонном общении.

Важно!

Если вы потеряли кошелек или сумочку, сразу заблокируйте банковские карты, заявите об утере паспорта и СНИЛС. Чтобы мошенники не сняли деньги с кредитной карты, измените пароль в личном кабинете банка и PIN-коды карт.

Как мошенники снимают деньги с кредитной карты

Цифровые технологии развиваются настолько быстро, что пользователи не успевают за ними следить. Некоторые виды банковских продуктов оформляются дистанционно, без личного присутствия клиента и подписания документов. Аферисты используют технологические достижения в своих преступных целях. Несколько минут телефонного общения — и деньги с кредитной карты у мошенников.

Преступники снимают деньги с банковских счетов с помощью:

- поддельных пластиковых карт;

- недействительных кредитных карт;

- украденных карт.

Один из популярных видов телефонного мошенничества — звонок от «сотрудников» полиции или банка. Жертве сообщают об атаке на его счет. Звонящий называет подставной номер колл-центра, по которому нужно заблокировать счет или деактивировать карту. При общении жертва сама сообщает всю нужную преступникам информацию. Для надежности «сотрудники» банка предлагают отправить деньги на «безопасный» счет. Если пользователь карты соглашается, он своими руками переводит кредитные или личные деньги мошенникам.

Еще одна схема обмана применяется в популярных мессенджерах. Аферисты используют короткий номер 900, по которому клиенты узнают известный банк. В схеме преступников на самом деле номер состоит из девятки и двух букв «О». В профиле размещается логотип банка — это повышает уровень доверия жертвы. Итак, пользователю карты приходит сообщение с номера 900. В тексте — уведомление о направленном денежном переводе. Чтобы его получить, нужно связаться с «отделом финансовой безопасности» и уточнить данные. В разговоре мошенники узнают реквизиты банковской карты, в том числе CVV-код, и похищают деньги [4] Коноваленко С. А. Мошенничество в кредитно-финансовой сфере: зарубежный опыт. Академическая мысль. 2019. URL: https://www.elibrary.ru/ .

Третий способ аферисты нередко используют накануне праздников. Мошенники «проводят» розыгрыши денег и ценных призов среди азартных и доверчивых пользователей соцсетей. Для участия нужно:

- подписаться на профиль или группу;

- сделать скриншот;

- скопировать пост на свою страницу.

За эти действия обещают денежные подарки. Нужно только прислать платежные реквизиты и CVV-код. Несколько минут — и мошенники списали деньги с кредитной карты [5] Хосонова М. В. Мошенничество с сфере кредитно-финансовых отношений. 2020. URL: https://www.elibrary.ru/ .

Самое обидное, что во всех этих ситуациях пострадавшие сами снабжают мошенников всеми необходимыми данными. Если есть сомнения в подлинности личности абонента, достаточно прекратить общение с ним и позвонить в банк.

Как защитить себя от оформления кредита мошенниками

Абсолютную защиту от незаконных кредитных договоров и интернет-мошенников может дать только отказ от использования банковских продуктов и полная конфиденциальность. Но в современном мире это практически невозможно. Банк защищает персональную информацию клиентов, но многое зависит от самих заемщиков. Если секретные сведения или коды переданы преступникам добровольно, убытки никто не компенсирует.

Способы защиты от оформления кредита аферистами

Но если аферисты так изобретательны, то как защитить себя от кредитных мошенников?

Чтобы сохранить конфиденциальные данные, нужно следовать простым правилам:

- подключите мобильный банк, чтобы оперативно реагировать на операции по картам;

- храните деньги на разных счетах;

- заведите несколько карт, для интернет-покупок используйте только одну;

- установите лимит для кредитных карт;

- не передавайте никому карты и не сообщайте PIN-код;

- не платите по ссылкам из сомнительных смс-сообщений;

- блокируйте мошеннические операции через банк;

- храните карты с бесконтактной оплатой в специальных чехлах;

- сотрите коды CVV/CVV2 с банковской карты, перепишите их и храните в надежном месте.

Безопасность денег во многом зависит от действий клиента банка [6] Лихолетова Н. В. Мошенничество в банковской сфере. Формирование и реализация стратегии устойчивого экономического развития Российской Федерации. Cборник статей XII Международной научно-практической конференции. 2021. URL: https://www.elibrary.ru/ . Надежный способ защиты от мошенников — отслеживание кредитной истории. Если регулярно контролировать изменения в ней, можно вовремя заметить утечку персональных данных. Как правило, клиенты банка интересуются своей кредитной историей при подаче заявки на заем. Бюро кредитных историй предоставляют сведения бесплатно два раза в год, на платной основе заемщик может получать эти сведения так часто, как ему требуется.

Что делать, если кредит на ваше имя уже оформлен

Классические примеры работы кредитных мошенников известны по случаям из судебной практики. К примеру, жителю Омска позвонил неизвестный и представился сотрудником банка, в котором не так давно мужчина погасил кредит. Звонивший предупредил о подозрительной заявке от его имени на новый заем. Чтобы защититься от мошенников, требовалось сообщить абоненту секретные коды из SMS-сообщений. Мужчина подчинился. Через несколько минут после разговора с неизвестными пострадавший засомневался и сам перезвонил в банк. Оказалось, что аферисты, имея SMS-код, оформили на него кредит. Специалист службы поддержки пообещал заблокировать все банковские операции по счетам клиента, но деньги, полученные по кредитному договору, все равно ушли на чужую карту. Пострадавший остался с новым кредитом и обратился в суд.

Почему такая ситуация оказалась возможна без визита заемщика в банк? Чтобы упростить работу с клиентами, банки прилагают к кредитному договору соглашение о дистанционном обслуживании. Новый кредит оформляется после ввода кодов из SMS-сообщений — действия клиента приравниваются к совершению сделки с банком в простой письменной форме.

В этой истории суд встал на защиту пострадавшего. Мужчину спасло то, что он позвонил в банк сразу после общения с преступниками. Кредитный договор, заключенный мошенниками, был расторгнут.

Итак, если аферисты уже оформили кредит, их жертве нужно срочно связаться с банком. Также необходимо написать заявление в правоохранительные органы. Возврат денег будет происходить через суд. Чтобы доказать свою непричастность к займу, полезно иметь запись разговора с преступниками [7] Синякова А. А. Мошеннические действия в сфере кредитования: проблемы защиты прав заемщиков. Актуальные проблемы гражданского права и процесса: взгляд молодого исследователя. Сборник материалов всероссийской студенческой научно-практической конференции. 2021. URL: https://www.elibrary.ru/ .

Как защитить себя от мошенничества с картой

Многие виды мошенничества с кредитной картой связаны с невнимательностью жертвы. Например, преступники могут украсть данные с помощью специального считывающего устройства — скиммера [8] Скимминг. URL: https://www.banki.ru/ . Установив его в банкомат, мошенники копируют информацию с магнитной ленты карты. Специальная накладка на клавиатуре запоминает PIN-код. Так преступники получают всю нужную информацию для изготовления поддельной банковской карты. Эти устройства можно заметить на банкоматах, если внимательно рассмотреть картоприемник и клавиатуру.

Способы защиты от телефонных мошенников

Телефонное мошенничество — распространенный способ преступного обогащения. Самые известные предлоги, под которыми злоумышленники пытаются получить деньги:

- предупреждение жертвы о том, что на ее имя аферисты оформляют кредит;

- информация о том, что мошенники снимают деньги с кредитных карт;

- сообщение о том, что родственник попал в ДТП и нужно перечислить деньги.

Чтобы разоблачить мошенников, нужно задавать уточняющие вопросы. Цель преступника — вызвать панику у жертвы. Под воздействием эмоций большинство людей действует инстинктивно. У аферистов есть отработанная схема. Если потенциальная жертва задает нестандартные вопросы, мошенник путается в ответах и прерывает разговор.

На заметку

Основной способ защиты от телефонных мошенников — прекращение беседы. Чтобы убедиться в безопасности финансов, нужно позвонить в банк. Контактный номер телефона размещен на обратной стороне пластиковой карты.

Что делать, если мошенники списали деньги с кредитной карты

Если преступники все-таки списали кредитные средства, нужно:

- позвонить в банк и заблокировать карту;

- написать заявление о несанкционированной операции по счету;

- передать обращение в банк;

- обратиться в полицию.

При этом нужно быть готовым к тому, что деньги не вернутся на счет мгновенно. Несколько месяцев полиция и служба безопасности банка будут разбираться в ситуации. Если утечка персональных данных произошла по вине кредитной организации, клиент может рассчитывать на возмещение убытков. В компенсации откажут, если пользователь карты сам назвал мошенникам коды пластиковой карты.

Ответственность за хранение конфиденциальных данных о банковской карте отчасти лежит на пользователе. Все, что ему нужно, — соблюдать правила безопасного использования продукта и следить за несанкционированными операциями: уничтожать просроченные карты, устанавливать блокировку спам-звонков, создавать сложные пароли для личных кабинетов, регулярно просматривать кредитную историю.

- 1 Официальный сайт Банка России. URL: https://cbr.ru/analytics/ib/review_2q_2022/

- 2 Дзюба А. О. Типичные свойства личности мошенника в сфере кредитования. Закон и власть. 2021. URL: https://www.elibrary.ru/download/elibrary_46439502_93109872.pdf

- 3 Акимова Е. Н. Некоторые аспекты мошенничества в сфере личных финансов. Современное образование: векторы развития. Роль социально-гуманитарного знания в подготовке педагога. Материалы V международной конференции. 2020. URL: https://www.elibrary.ru/download/elibrary_44419544_52372567.pdf

- 4 Коноваленко С. А. Мошенничество в кредитно-финансовой сфере: зарубежный опыт. Академическая мысль. 2019. URL: https://www.elibrary.ru/download/elibrary_38567326_78591439.pdf

- 5 Хосонова М. В. Мошенничество с сфере кредитно-финансовых отношений. 2020. URL: https://www.elibrary.ru/download/elibrary_43916714_15422799.pdf

- 6 Лихолетова Н. В. Мошенничество в банковской сфере. Формирование и реализация стратегии устойчивого экономического развития Российской Федерации. Cборник статей XII Международной научно-практической конференции. 2021. URL: https://www.elibrary.ru/download/elibrary_47530634_71650826.pdf

- 7 Синякова А. А. Мошеннические действия в сфере кредитования: проблемы защиты прав заемщиков. Актуальные проблемы гражданского права и процесса: взгляд молодого исследователя. Сборник материалов всероссийской студенческой научно-практической конференции. 2021. URL: https://www.elibrary.ru/download/elibrary_46348540_77586190.pdf

- 8 Скимминг. URL: https://www.banki.ru/wikibank/skimming/?ysclid=lauu8qxfuo527328755

- 9 Официальный сайт НБКИ. URL: https://nbki.ru/company/

https://www.kp.ru/guide/kreditnye-moshenniki.html