Капиталовложения и расчет их эффективности

Капиталовложение — это довольно широкое понятие и подразумевает любые затраты преимущественно финансовых ресурсов. Но говоря об экономической сущности капиталовложений отметим, что их назначение заключается в инвестировании ресурсов с целью прироста дополнительного дохода, превосходящего величину первоначальных инвестиций.

Обычно капиталовложения осуществляются на строительство зданий и сооружений, приобретение нового оборудования, проведение научно-конструкторских и инновационных разработок — то есть в процессы, связанные с модернизацией или расширением производства.

Прибыль на капиталовложения

Отличительной особенностью капиталовложений является то, что их осуществление происходит с целью получения в результате прибыли (прироста дохода). Так, например, затраты, связанные с покупкой сырья, оплатой коммунальных услуг, выплатой заработной платы и др. нельзя отнести к капиталовложениям, так как они вызваны потребностями поддержания производственного процесса и обслуживания товарооборота.

Такая часть себестоимости как амортизация связана с операционной составляющей капиталовложений, поскольку они также осуществляются для поддержания производственных процессов. Вернее, без капиталовложений производственный процесс вообще вряд ли возможен. Но именно с инвестированием капитала в основные средства (здания, оборудование) или в разработки связана экономическая функция фирмы — получение прибыли.

Виды капиталовложений

Для начала перечислим, в каких направлениях вообще могут осуществляться капиталовложения:

- в приобретение основных средств;

- в строительство;

- на осуществление инновационных разработок;

- на маркетинговые исследования (например, в случае выхода на новый рынок);

- на модернизацию производства;

- в случае автоматизации отдельных производственных площадок;

- на повышение квалификации персонала;

- на ребрендинг компании и др.

Капиталовложения в приобретение основных средств могут быть вызваны либо в связи с расширением производства, либо в связи с истечением эксплуатационного срока, либо в связи с расширением или переориентацией производства. К категории основных средств относят приобретение капитальных ценностей стоимостью более 100 тыс. рублей и сроком использования более одного года. Основные средства являются основным видом капиталовложений.

В состав основных средств входят:

- Производственные помещения;

- Различные сооружения;

- Станки;

- Машинное оборудование;

- Компьютерная и вычислительная техника;

- Измерительные устройства;

- Автомобили;

- Автопогрузчики;

- Различный инвентарь;

- Многолетние насаждения и продуктивный скот (в некоторых случаях).

Еще одним типичным направлением капиталовложений являются инвестиции в осуществление инновационных разработок. Именно инновационные продукты способны принести более высокий по сравнению с конкурентами уровень прибыли. Капиталовложения в инновационную деятельность включают:

- проведение “кабинетных” исследований;

- разработку и компьютерное моделирование нового продукта;

- изготовление опытного образца;

- тестирование опытного образца;

- регистрацию патента;

- затраты, связанные с выводом продукта на рынок и др.

Для более глубокого понимания этой темы также рекомендуем вам изучить тему видов капитала на предприятии собственный и заемный, уставный, оборотный, добавочный. Распределение капитала на указанные виды осуществляется в бухгалтерском учете предприятия.

Возможности привлечения внешних капиталовложений

Помимо внутрифирменного инвестирования и осуществления периодических обязательных затрат в приобретение капитальных ценностей иногда также возможно привлечение внешних капиталовложений.

Так, финансовые ресурсы на различные цели можно привлечь со стороны:

- Частных лиц;

- Инвестиционных фондов;

- Других коммерческих организаций;

- Государственных фондов поддержки малого и среднего бизнеса;

- В рамках государственного стратегического инвестирования.

Внешние софинансирование капиталовложений происходит за счет выплаты процентов от прибыли (получаемой при отдаче от вложений капитала или независимо от этого) или в ходе предоставления доли в компании. Также возможно осуществление капиталовложений засчет получения кредита в банке.

В любом случае, независимо от субъекта внешних капиталовложений, обязательным будет будет предоставление необходимой информации о привлекательности вложения средств в ваш проект для инвестора, сроках окупаемости (отдачи от инвестиций) и других характеристик. Поэтому и для внутрифирменных целей, и для привлечения внешнего финансирования обязательным будет наличие бизнес-плана. При разработке такого документа советуем скачать готовый шаблон, который позволит вам грамотно выстроить структуру всех разделов.

Расчет эффективности капиталовложений

Для начала определим понятие эффективности. В общем случае под эффективностью понимают положительное соотношение между получаемыми выгодами и осуществляемыми затратами. Коэффициент эффективности показывает во сколько раз полученная выгода превосходит первоначальные затраты.

Эффективность капитальных вложений демонстрирует целесообразность капиталовложений в момент планирования будущего проекта или в процессе оценки результатов деятельности. При этом сопоставляется эффект от возможных инвестиций в сферы материального и нематериального производства, а также проводится сравнение полученной информации с действующими нормативами. Эффективность капиталовложений — основной показатель, позволяющий оценить отдачу от инвестиций в основные средства.

Расчет эффективности капитальных вложений является основным инструментом инвестиционного анализа. Важно правильно произвести от расчет, на основе правильно выбранных первоначальных параметров. Правильность расчетов напрямую влияет на принятие инвестиционных решений.

Выбор методов расчета эффективности зависит от специфики конкретной отрасли, в которой действует предприятие, масштабов деятельности, размеров капиталовложений и др.

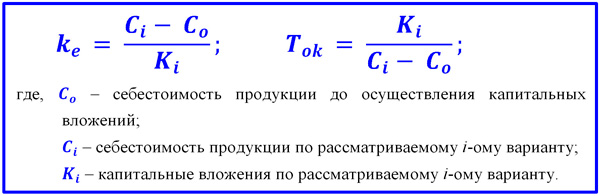

Одним из базовых методов будет расчет общего коэффициента эффективности капиталовложений. Этот коэффициент показывает величину годового прироста прибыли, который образуется в результате производства или эксплуатации капитальных ценностей, в расчете на один рубль единовременных капитальных вложений.

В формула общего коэффициента экономической эффективности капиталовложений выглядит следующим образом:

Э — эффективность капиталовложений;

П — прибыль за определенный период;

З — величина единовременных затрат (капитальных вложений).

Для пояснений рассмотрим условный случай. Например, в текущем периоде прибыль фирмы от реализации продукции, произведенной на новом оборудовании составила 53 млн. рублей (П). При этом величина капитальных вложений, связанных с покупкой этого оборудования составила 35 млн. руб (З).

В итоге получаем коэффициент эффективности составил 1,51 (Э = 53/35). Это означает, что прирост дохода в результате капиталовложений составил 51 процент (или доход оказался в полтора раза больше затрат).

Но что такое превышение дохода над затратами в 1,5 раза? Много это или мало? Ответ будет варьироваться в зависимости от отрасли, размеров предприятия, среднего объема прибыли и других факторов. Ориентироваться в данном случае следует на значения аналогичных производств. Но вообще отдача больше 20-30 считается достаточной высокой.

Особенности расчета эффективности капиталовложений

При этом расчет эффективности может происходить в различных единицах измерения:

- В стоимостном выражении (рубли, доллары и т.д.);

- В натуральных единицах измерения (тонны, штуки, литры и т.д.);

- В трудо-днях и трудо-часах.

Все зависит от того, в какой сфере происходит расчет эффективности. Для расчета отдачи от капиталовложений лучше всего использовать стоимостные показатели, как в выше представленном примере.

Показатели эффективности капиталовложений могут рассчитываться как единовременно, так и в динамике. Динамика показателя предполагает, что проводится периодический расчет коэффициента для сравнения эффективности во времени. Показатели динамики позволяют понять как развивается предприятие, выявить тренд отдачи от капитальных вложений. Это очень важно учитывать, так как в определенный момент инвестиции могут оказаться нецелесообразными. Иными словами — то, что было приемлемо вчера, может оказаться не востребовано сегодня.

Выводы

На основе вышепредставленного можно сделать вывод о том, что капиталовложения — это важнейший источник создания и развития предприятия. При создании фирмы “с нуля” от капиталовложений зависит вообще возможность запуска предприятия. При этом капиталовложения на расширения предприятия или в инновационные разработки — это уже не вопрос возможности создания бизнеса, а источник поддержания предприятия “на плаву”.

Иногда капиталовложения — это необходимость, обусловленная моральным и физическим износом оборудования, то есть поддержания жизнеспособности предприятия. А в некоторых случаях — это источник развития и дополнительного прироста дохода.

Но в любом случае без капиталовложений предприятию не обойтись. Источником таких вложений могут быть как внутренние ресурсы предприятия, так и привлечение внешних капиталовложений. Понять целесообразность капиталовложений помогает расчет показателей их эффективности.

Расчет этих показателей есть, как правило, в любом бизнес-плане, например, бизнес-плане открытия стоматологии с расчетами. Он позволяет понять насколько целесообразно открытие такого заведения.

Лучше производить такие расчеты в рамках комплексного бизнес-планирования предприятия. Для проведения этих действий в соответствии с правильной структурой советуем вам скачать образец готового бизнес-плана, где показатели эффективности капиталовложений встроены в финансовую модель. Это позволит вам провести комплексный анализ и автоматически просчитать все показатели. Также можно заказать разработку бизнес-плана у профессионалов с учетом особенностей вашей фирмы.