Налоговый вычет по процентам по целевым займам и кредитам

Согласно статье 220 Налогового кодекса РФ, налогоплательщики имеют право на получение налогового вычета по суммам процентов, уплаченных по целевым займам или кредитам, полученным на приобретение или строительство жилья.

Требования:

Займ или кредит должен быть целевым, т.е. предназначен для приобретения или строительства жилья.

Жилье должно находиться на территории РФ.

У налогоплательщика не должно быть ранее использованного права на данный вычет.

Размер вычета:

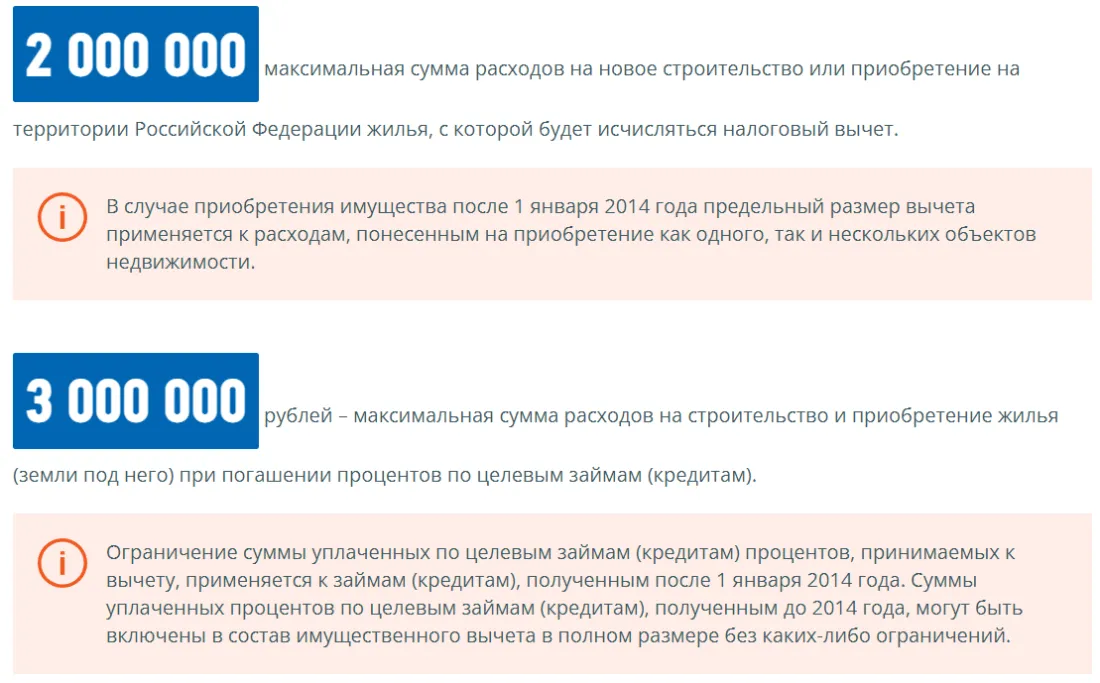

Максимальная сумма вычета — 3 000 000 рублей.

От суммы вычета вычитается размер государственных субсидий, полученных на приобретение или строительство жилья.

Документы, необходимые для получения вычета:

Договор займа или кредита.

График погашения займа или кредита.

Справка о суммах уплаченных процентов.

Свидетельство о государственной регистрации права собственности на жилье.

Копии документов, подтверждающих право налогоплательщика на вычет (например, договор купли-продажи, акт приема-передачи).

Порядок получения вычета:

Декларация 3-НДФЛ подается с приложением документов, подтверждающих право на вычет, в налоговую инспекцию по месту прописки налогоплательщика.

Возврат налога:

После проверки данных налоговая инспекция возвращает излишне уплаченный налог на указанный в декларации банковский счет. Срок возврата — до 1 месяца после подачи декларации.

Особенности:

Вычет предоставляется в ограниченных пределах — не более 13% от суммы вычета (390 000 рублей) в год.

Вычет предоставляется в полном объеме, даже если фактически уплаченная сумма процентов меньше установленного лимита.

Если стоимость приобретенного жилья меньше 2 000 000 рублей, вычет может быть увеличен на сумму, уплаченную на погашение основного долга.

Не учитываются проценты, уплаченные по:

займам или кредитам, полученным от близких родственников.

кредитам, предоставленным для рефинансирования целевого займа или кредита.

кредитам, которые не были фактически использованы на приобретение или строительство жилья.