Самоучитель по лизингу в 1С

Основы и порядок применения ФСБУ 25/2018 к договорам лизинга

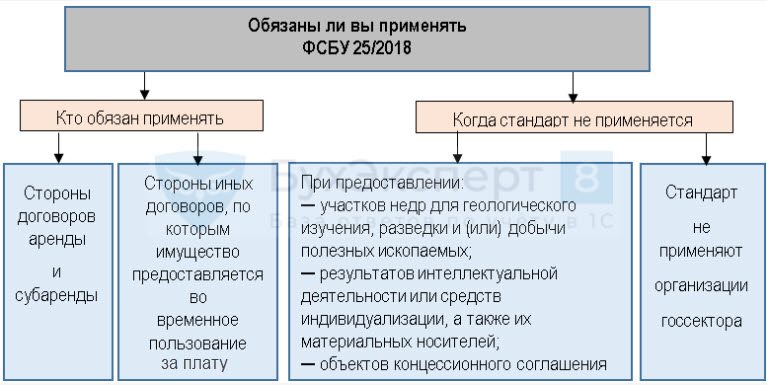

ФСБУ 25 применяется:

- организациями, кроме предприятий государственного сектора;

- по договорам аренды или лизинга;

- к объектам бухучета, определенным как объект аренды.

ФСБУ 25 не применяется (ППА не признается):

- арендатором (лизингополучателем) (п. 11, п. 12 ФСБУ 25/2018):

- по договорам сроком менее 12 месяцев и при стоимости арендованного объекта не более 300 000 руб., если:

- арендованный объект выкупается по справедливой стоимости;

- право собственности на арендованный объект не переходит по окончанию договора;

- договором не предусмотрена субаренда;

- по договорам операционной аренды (п. 26 ФСБУ 25/2018).

- Условия применения ФСБУ 25

- Должен ли ИП применять ФСБУ 25?

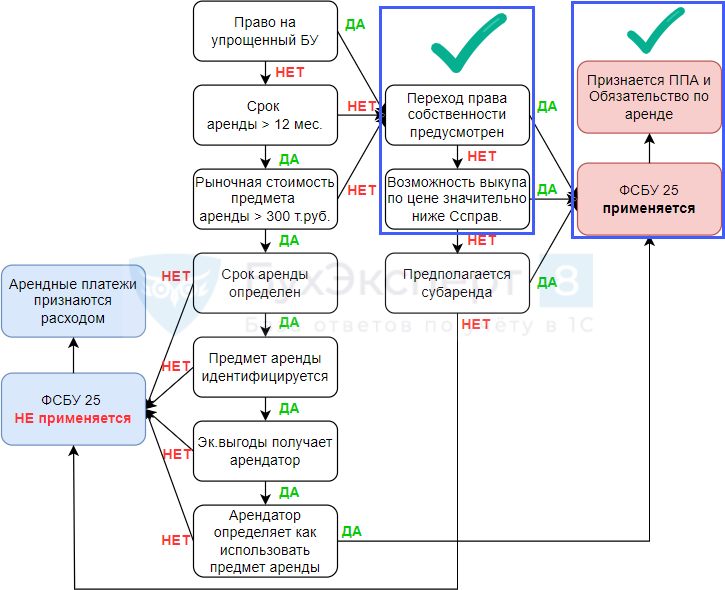

Как правило, по договорам лизинга выполняется как минимум одно из условий:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- предусмотрен переход к арендатору права собственности на предмет аренды;

- арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости.

Поэтому в большинстве случаев к договорам лизинга у арендатора применяется ФСБУ 25, даже если есть право на упрощенный учет и отчетность.

Для арендодателя договор лизинга — финансовая аренда, поэтому ФСБУ 25 также применяется.

- Классификация договоров аренды и лизинга у арендодателя

- Классификация договоров аренды и лизинга у арендатора

Основное отличие учета договоров лизинга после начала применения ФСБУ 25 в том, что если к договору применяется стандарт, то лизингополучатель отражает в балансе ППА и обязательства по аренде независимо от того, на чьем балансе по условиям договора учитывается объект.

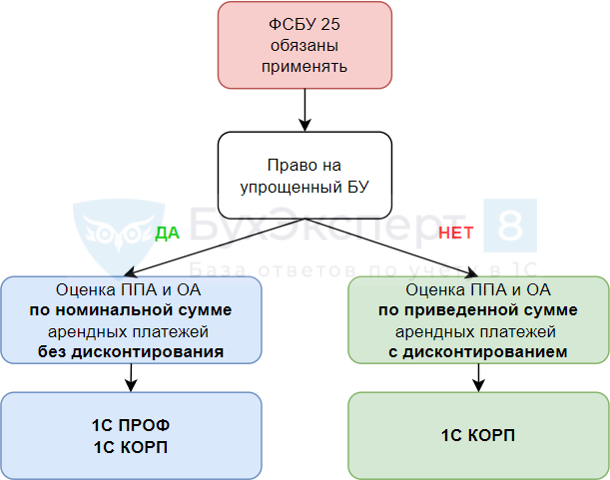

- не применять ФСБУ 25 к договорам лизинга, действовавшим до 2022 года — перспективный переход на ФСБУ 25 (п. 52 ФСБУ 25);

- оценивать:

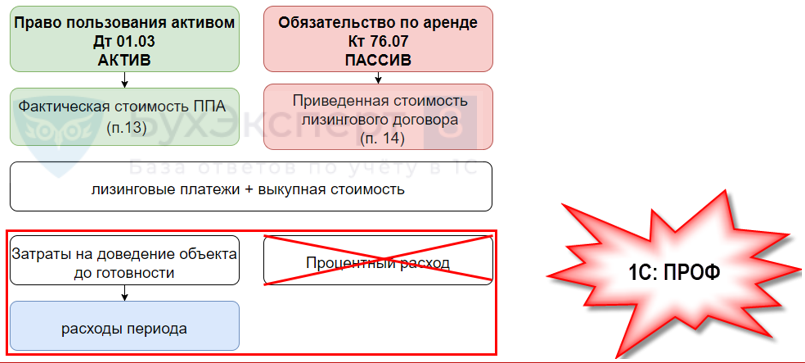

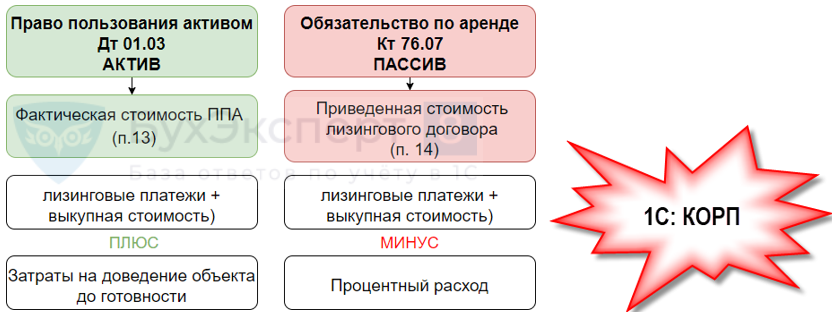

- ППА — по фактической стоимости, без учета затрат на поступление и оценочных обязательств (п. 13 ФСБУ 25);

- обязательства — по номинальной сумме арендных платежей, без дисконтирования (п. 14 ФСБУ 25).

- Чек-лист по упрощенным способам учета аренды

- Чек-лист по применению ФСБУ 25 при упрощенном бухучете

- Чек-лист по применению ФСБУ 25

Основные понятия ФСБУ 25

Право пользования активом (ППА) — предмет аренды (лизинга), учитываемый как сумма обязательства по аренде и платежей, перечисленных до получения объекта в аренду. Срок полезного использования — ожидаемый срок использования предмета лизинга, если предполагается его выкуп (п. 17 ФСБУ 25/2018, пп. 8, 9, 37 ФСБУ 6/2020).

Обязательство по аренде — сумма приведенной стоимости будущих арендных платежей на дату оценки.

Приведенная стоимость — общая сумма будущих (не оплаченных) арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства (абз. 1 п. 15 ФСБУ 25).

Справедливая стоимость — это стоимость покупки объекта лизингодателем.

Арендные платежи включают суммы без НДС (п. 7 ФСБУ 25/2018):

- периодические, единовременные платежи;

- переменные платежи;

- справедливая стоимость актива при неденежной оплате;

- платежи в связи с продлением / сокращением срока аренды;

- платежи по выкупу;

- гарантийные платежи, учитываемые в арендной плате.

- ФСБУ 25/2018. Арендатор. Учет ППА

- Базовые понятия ФСБУ 25

- Определение СПИ для права пользования арендой (ППА) в 1С

- ФСБУ 25/2018. Арендатор. Дисконтирование

Учет в 1С

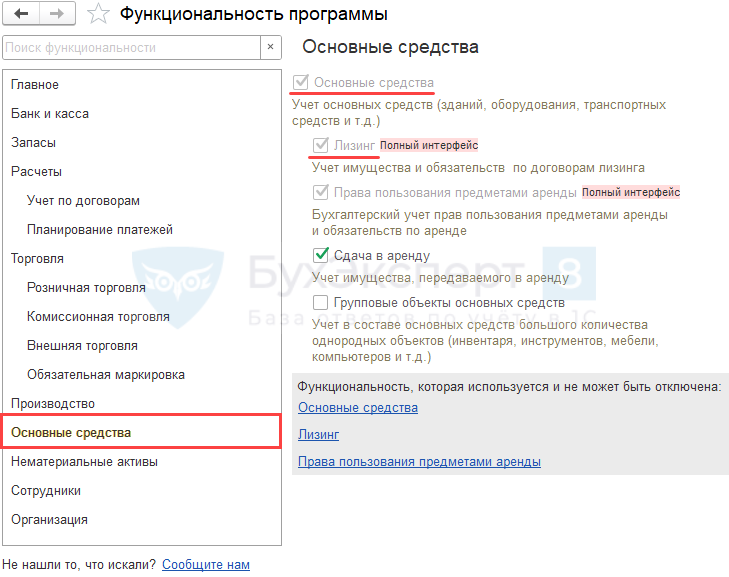

Для возможности учета лизинга в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

- Основные средства — всегда:

- Лизинг — для учета лизинговых операций.

Лизинг у арендодателя

Учет лизингодателя зависит от вида аренды:

- Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Учет операционной аренды у арендодателя по ФСБУ 25/2018 в 1С

- Возмещение коммунальных расходов арендатором в 1С

Лизинг у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма лизинговых платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» Без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у лизингополучателя в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

- Что учитывается на счете 76.07 «Расчеты по аренде» в 1С

- Что учитывается на счете 01.К «Корректировка стоимости арендованного имущества» в 1С

Для учета лизинга у арендатора используются документы:

- Поступление в лизинг — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К 76.07.1 Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА;

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 20, 26, 44… Кт 02.03— начисление амортизации по ОС из уменьшенной стоимости;

- Дт 20, 26, 44… Кт 01.К — признание в НУ последнего лизингового платежа;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных в БУ;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по лизингу используются регламентные операции в процедуре Закрытие месяца ( Операции – Закрытие месяца ):

- Амортизация и износ основных средств — расходы в БУ:

- Дт 20, 26, 44… Кт 02.03;

- Дт 20, 26, 44… Кт 01.К;

- Дт 91.02 Кт 76.07.5.

- при аренде и лизинге на счете:

- 76.07 учитывается обязательство только в бухгалтерском учете. Это приводит к формированию временной разницы и признанию ОНА (Дт 09);

- 01.03 учитывается ППА только в бухгалтерском учете. Это приводит к формированию ОНО (Кт 77).

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

- если к договору дисконтирование не применяется;

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя

- Лизинг у лизингополучателя без дисконтирования при УСН в 1С (ПРОФ)

- Изменение условий лизинга у арендатора в 1С (ПРОФ)

- Расторжение договора лизинга у арендатора без дисконтирования (ПРОФ) в 1С

- Досрочный выкуп предмета лизинга у арендатора в 1С (ПРОФ)

- если к договору дисконтирование применяется.

- Лизинг у лизингополучателя с дисконтированием и доп. затратами в 1С (КОРП)

- Расторжение договора лизинга у арендатора с дисконтированием (КОРП) в 1С (buhexpert8.ru)

- Досрочный выкуп предмета лизинга у арендатора в 1С (КОРП) (buhexpert8.ru)

- Механизм дисконтирования арендных платежей в 1С (КОРП)

- Механизм дисконтирования арендных платежей в 1С (ПРОФ)

Раскрытие информации по лизингу в бухгалтерской отчетности

В ФСБУ 25/2018 не определен порядок отражения ППА в балансе.

Права пользования активами отражаются (п. 47 МСФО 16 «Аренда»):

- по стр. 1150 «Основные средства», в примечаниях раскрыть информацию о ППА — автоматизировано в 1С;

- по отдельной выделенной строке баланса — требует ручной настройки формы баланса.

Обязательства по аренде отражаются в размере суммы арендных платежей без НДС по приведенной стоимости по стр. 1450 «Прочие обязательства» (п. 7, п. 15 ФСБУ 25):

- Кт 79.07.1 «Арендные обязательства» за минусом:

- Дт 79.07.5 «Проценты по аренде»,

- Дт 79.07.9 «НДС по арендным обязательствам».

- ППА и обязательства по аренде в Балансе – НДС и проценты

- Вычитать или нет НДС из арендного обязательства при ФСБУ 25 в 1С?

Кредиторская задолженность по арендным платежам учитывается на счете 76.07.2 «Задолженность по арендным платежам» и отражается в отчетности обособленно, не вычитается из сальдо счета 76.07.1 «Арендные обязательства», в:

- Балансе по стр. 1520 «Кредиторская задолженность»;

- Пояснении 5.3 «Наличие и движение кредиторской задолженности» по стр. «прочая».

В балансе активы и обязательства должны делиться в зависимости от срока обращения (погашения) на (п. 19 ПБУ 4/99):

- краткосрочные — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев;

- долгосрочные — остальные обязательства и активы.

Сальдо по счету 76.07 «Расчеты по аренде» отражается:

- по умолчанию — по стр. 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства»;

- вручную — стр. 1550 «Прочие обязательства» раздела V «Краткосрочные обязательства».

В приложениях к БФО раскрывается информация:

- о ППА (п. «б» п. 46 ФСБУ 25/2018) — аналогично раскрытию в отношении соответствующих предмету аренды активов (основных средств, инвестиционной недвижимости);

- обязательства по аренде отражаются в размере суммы арендных платежей без НДС по приведенной стоимости (п. 7, п. 15 ФСБУ 25).

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С

- Пояснения к Балансу 5. «Дебиторская и кредиторская задолженность» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Об учете лизинговых платежей и выкупной стоимости предмета лизингаМинфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога.

- Кто платит налог на имущество с объекта аренды?По общим правилам, налог на имущество организаций при аренде платит.

- Какие активы признаются схожими по ФСБУ 25/2018?Источник: Письмо Минфина от 26.11.2021 N 07-01-09/96031 Информация для: организаций.

- Расторжение договора лизинга у арендатора без дисконтирования (ПРОФ) в 1СИз статьи вы узнаете, как арендатору отразить расторжение договора лизинга.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 07.12.2023 ФСБУ 25. Самые актуальные вопросы, новое в учете аренды и лизинга в 1С

- 19.12.2022 Последний шанс без ошибок перейти на ФСБУ 25 в 1С

- 13.12.2022 Первоочередные дела по годовой отчетности 2022 в 1С:Бухгалтерия

- 13.07.2022 ФСБУ 25 в вопросах, ответах и на примерах в 1С

- 13.12.2021 Практика применения ФСБУ 25 в 1С — Часть 3

- 06.12.2021 Практика применения ФСБУ 25 в 1С — Часть 2

- 26.11.2021 Практический переход на ФСБУ 25 в 1С — Часть 1

https://buhexpert8.ru/1s-buhgalteriya/fsbu-25-lizing/u-lizingopoluchatelya-na-balanse-lizingopoluchatelya/samouchitel-po-lizingu-v-1s.html

- по договорам сроком менее 12 месяцев и при стоимости арендованного объекта не более 300 000 руб., если: