Просрочка по ипотеке — последствия и что делать

Периодические просрочки по ипотеке – это нормально, учитывая количество лет, на которые берется такой кредит. В течение этого времени случается разное: болезни, потеря работы, задержка зарплаты и прочее. Но каждому заемщику необходимо знать последствия и что делать — 9000 при просрочке по ипотеке могут стать решающей суммой для банка, чтобы затребовать полный возврат долга.

Страшна ли просрочка в 1 день

Ее последствия зависят от конкретного банка и условий договора. Некоторые компании допускают пропуск сроков до пяти дней. Если же за 1 день просрочки ипотеки предусмотрено наказание, то оно будет следующим:

- Пеня в размере от 0,1 до 3% от суммы долга.

- Отсылка информации в Бюро кредитных историй.

Зачастую все заканчивается небольшим штрафом и напоминанием о необходимости внести очередной платеж. Либо заемщик избегает подобных санкций, если задержка случилась по вине банка или по независящим от него причинам.

Так, если просрочил оплату ипотеки из-за сбоя в работе финансовой организации, либо дата платежа выпала на выходной день, а ранее внести средства не получилось, ситуация ограничивается отправкой сведений в БКИ и объяснительной. Более длительные нарушения графика повлекут серьезные последствия.

Как отразится пропуск платежа на кредитной истории (30, 60 и 90 дней)

Согласно федеральному законодательству (218-ФЗ, ст. 5 (скачать)), любой банк, выдающий ссуды, обязан сотрудничать с БКИ и передавать сюда информацию о нарушениях заемщика. Сроки отправки сведений четко ограничены: не более пяти дней с момента, когда просрочка платежа по ипотеке была допущена. Даже если задержка не превышает одного дня, в течение следующих пяти рабочих суток банк обязан направить информацию об этом в БКИ.

Существует два варианта пропуска сроков: активный и исторический.

- в первом случае речь о непогашенных просрочках, которые еще действуют.

- во-втором, о неплатежах, которые были ранее.

Если допущена небольшая просрочка ипотеки банка (до 30 дней), в будущем это не сильно скажется на одобрении кредитов. Наиболее опасны пропуски в 90 дней и более. Если таковые имеются, по заявкам на ссуду будут отказывать в течение нескольких лет. Но нужно еще научиться определять момент нарушения сроков.

Как считать 90 дней просрочки

Чтобы определить, с какого дня ведется подсчет, нужно изучить положение Банка России №590-П (скачать). Если заемщик допустил по ипотеке просрочку 90 дней, возможно два варианта:

- Пропуск одного платежа сроком до трех месяцев с момента его внесения по графику.

- Либо несколько фактов оплаты с нарушением сроков, сумма которых достигла 90 суток в течение полугода.

Рекомендуемая статья: Банк продал закладную — чем это грозит заемщику

Способ подсчета определяется исходя из ситуации. Но любые пропуски платежей считаются за последние 180 дней. Возникает еще один вопрос: как считать 90 дней просрочки по ипотеке, если у заемщика несколько договоров. В данном случае факты неоплаты суммируются по каждому из них за полгода. Если соглашение с банком одно, период нарушения сроков определяют исходя из его положений и графика.

Существуют ли штрафы за просрочку

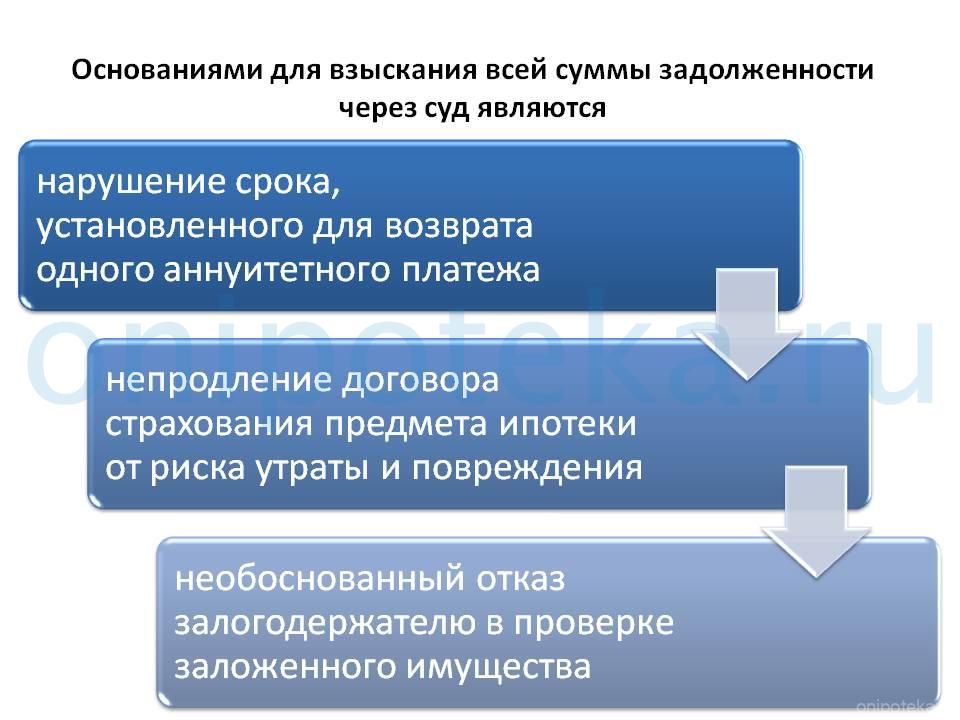

Об этом должно быть четко сказано в кредитном соглашении. Указывается не только размер взысканий, но и условия их начисления. В стандартном договоре такой пункт имеется, причем штрафы за просрочку ипотеки берутся за каждый день пропуска платежа. Размер санкций также зависит от банка. Его оговаривают в соглашении. В среднем за нарушение сроков приходится платить от 0,1% до 3% от задолженности по платежам.

Но следует внимательно читать условия договора. При допущенной по ипотеке просрочке пеня будет начисляться на сумму невнесенного платежа. Многие кредиторы практикуют увеличение размера штрафа при повышении времени неоплаты. Если за первый день придется отдать 0,1%, то через месяц эта сумма увеличится до 2-3% за день. Некоторые компании берут процент не с пропущенного платежа, а с общей суммы займа. В таком случае нарушения сроков лучше избегать.

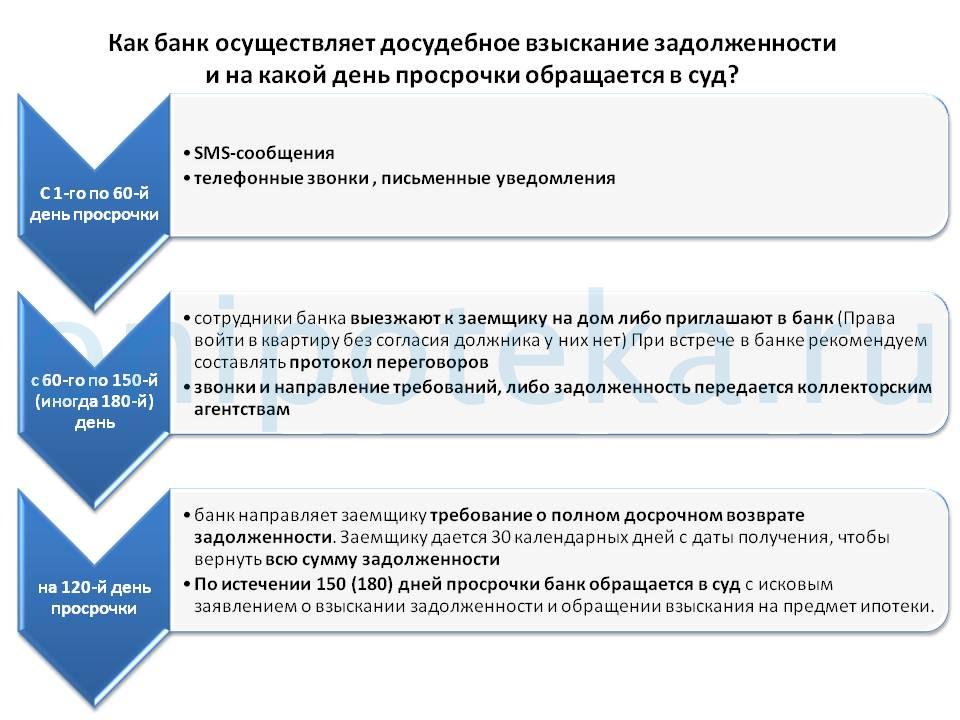

Чего ждать от банка при пропуске платежа

Существуют стандартные процедуры, проводимые при нарушениях сроков по оплате ссуды. Многое в реализации таких мер зависит от периода неоплаты. Давайте по пунктам разберем, что делает банк при просрочке по ипотеке.

- На первом этапе должника оповещают о допущенном нарушении. Это может быть звонок или сообщение на почту.

- Начисляются пени и применяются штрафные санкции. Обычно подобная мера действует со следующего за просрочкой дня.

- Затем дело передается в отдел безопасности. Должнику назначается личная встреча, где обсуждаются возможные пути решения проблемы.

- Влияет просрочка по ипотеке на кредитную историю. Информация о нарушении отправляется в БКИ в течение пяти дней.

- Если ни одно из действий не принесло результатов, банк обращается с иском в суд (102-ФЗ, ст. 50 (скачать)). В итоге жильё реализуют с торгов, а средства идут на погашение долга.

Рекомендуемая статья: 3 Cпособа продажи квартиры в ипотеке

Крайние меры применяются при действительно серьезных нарушениях сроков, и если заемщик не идет на контакт. Чаще всего банк предлагает реструктуризацию или рефинансирование, чтобы облегчить финансовое бремя клиента. Понимая, чем грозит просрочка по ипотеке, следует внимательно относиться к исполнению обязательств по договору. При ее возникновении лучше самостоятельно обратиться к кредитору.

Почему просрочка образовалась по военной ипотеке

Особенность данного вида кредитования в том, что средства на приобретение недвижимости выделяются из федерального бюджета, а платежи совершает Росвоенипотека (117-ФЗ, ст.4, п.1 (скачать)). Несмотря на государственные гарантии, проблемы с неоплатой средств по ссуде у военнослужащих тоже встречаются. Появляется просрочка по военной ипотеке в двух случаях:

- Отсутствие индексации накоплений по НИС.

- Увольнение со службы заемщика.

Если накопления не проиндексированы, после обновления графика выплат может образоваться задолженность. Как правило, о ней военнослужащий узнает после увольнения или окончания срока ссуды. Обычно индексация отсутствует, когда в стране кризис, как тот, что случился в 2014-16 годах. В данный момент приняты меры по предотвращению подобных ситуаций.

Второй случай, почему по военной ипотеке образовалась просрочка, связан с досрочным увольнением заемщика со службы. В результате нарушается кредитное соглашение, и бывшего военнослужащего обязывают вернуть Росвоенипотеке уже заплаченное (117-ФЗ, ст. 13 (скачать)) , продолжив платить по ссуде. Однако здесь нужно учитывать общую продолжительность службы и прочие нюансы. Но при просрочке ипотеки последствия будут негативными в обоих случаях. В такой ситуации важно понимать, как должен поступить заемщик.

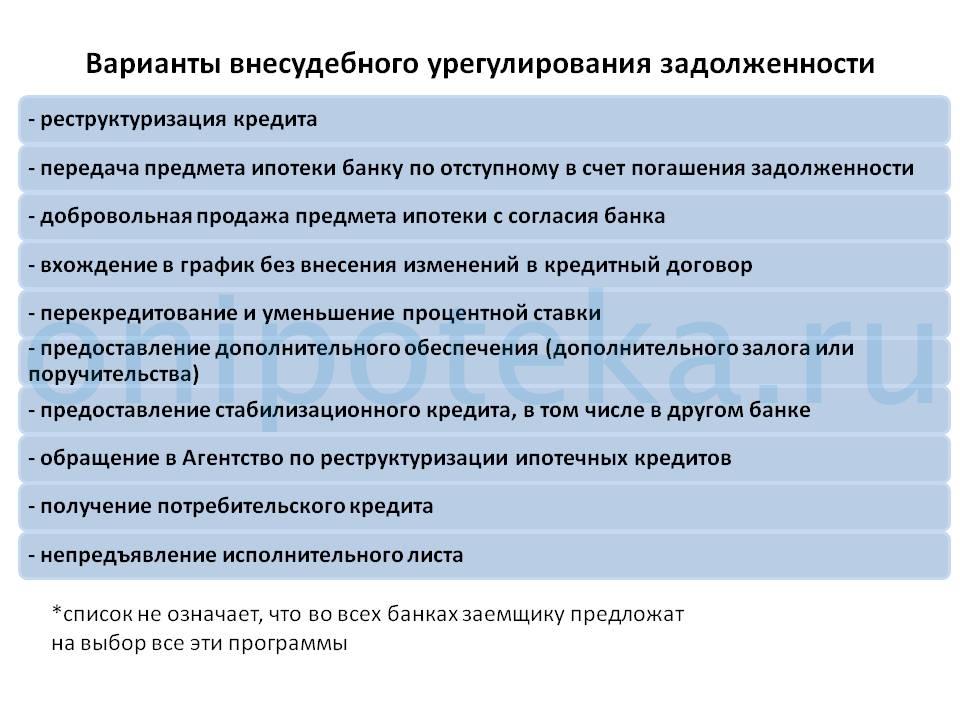

Что делать при нарушении сроков оплаты кредита

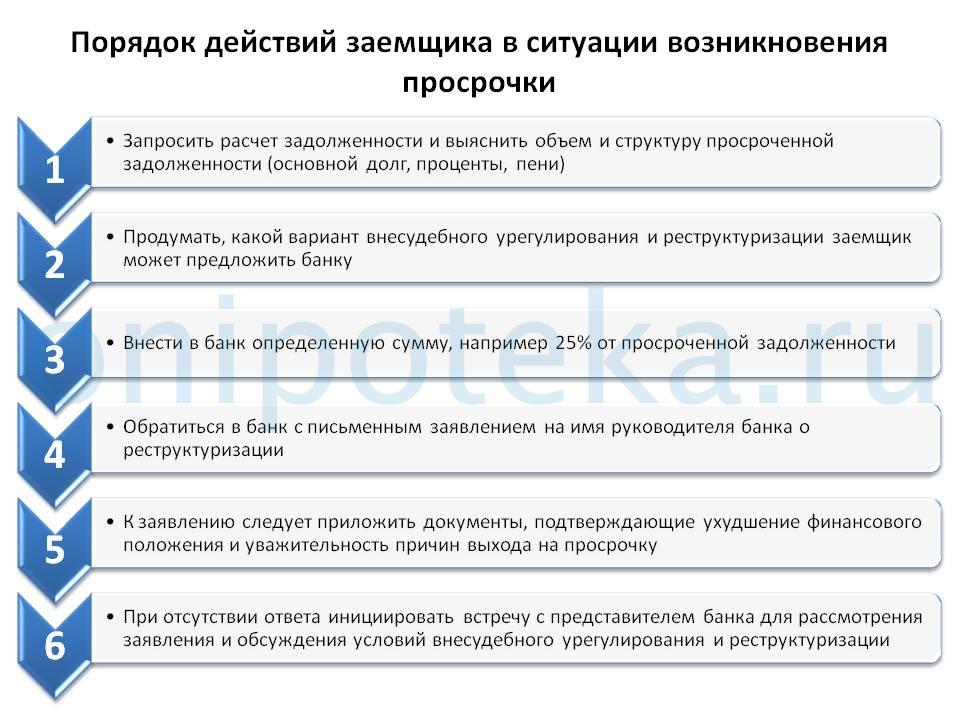

Неоплата и нарушение графика способны привести к серьезным неприятностям, если бездействовать. Когда пришлось просрочить платеж по ипотеке, не ждите звонка от банка, свяжитесь с кредитором самостоятельно и объясните причину. Чего не стоит делать, так это скрываться и отключать телефоны. Существует несколько возможных решений:

- кредитные каникулы;

- реструктуризация;

- продажа жилья;

- обращение к страховщику.

Понять, что делать при просрочке по ипотеке можно только исходя из ситуации. Если финансовые трудности вызваны потерей работы или заболеванием, воспользуйтесь кредитными каникулами (право указано в 353-ФЗ, ст. 6.1-1(скачать)). Вам дадут несколько месяцев, чтобы поправить материальное положение, вернувшись в график платежей. Общий срок договора продлится на этот период, но вы избежите судебного разбирательства и ареста недвижимости.

Рекомендуемая статья: Можно ли подарить квартиру в ипотеке родственнику или созаемщику

Если просрочка по ипотеке один день, волноваться не стоит. Когда же речь идет о 30 днях и более, следует попробовать реструктуризацию:

- обратитесь в банк с заявлением;

- обговорите новый график;

- подпишите дополнительное соглашение.

Срок кредитования увеличится, но размер платежа снизится.

Продажа жилплощади допускается только с согласия залогодержателя. Прибегать к такой мере нужно в крайнем случае, когда банк уже забирает квартиру при просрочке по ипотеке. Лучше воспользоваться страховкой, если ситуация, приведшая к нарушению графика, предусмотрена полисом. Иначе кредитор обязательно направит иск в судебные органы.

Что делать, если банк подал в суд

Происходит подобное, когда меры досудебных воздействий не сработали. Предварительно должнику направляют требование о досрочном погашении задолженности. Затем начинается суд по просрочке ипотеки. Иск подают, когда заемщик не платит по ссуде в общем более 180 дней (353-ФЗ, ст. 14 (скачать)). Если на протяжении этого времени не реагировать на обращения банка, может сложиться мнение, что кредит брался с намерением невозврата.

Если до суда погасили просрочку по ипотеке, кредитор снимет требование о возврате средств. Если же этого не сделать:

- Из судебного органа направят повестку с датой и временем разбирательства.

- На рассмотрение дела уйдет 2-3 месяца, в ходе которых придется участвовать в заседаниях.

- В процессе необходимо представить доказательства уважительных причин пропуска платежа.

- Оплатили долг и проценты просрочки по ипотеке к моменту заседания – представьте соответствующие квитанции.

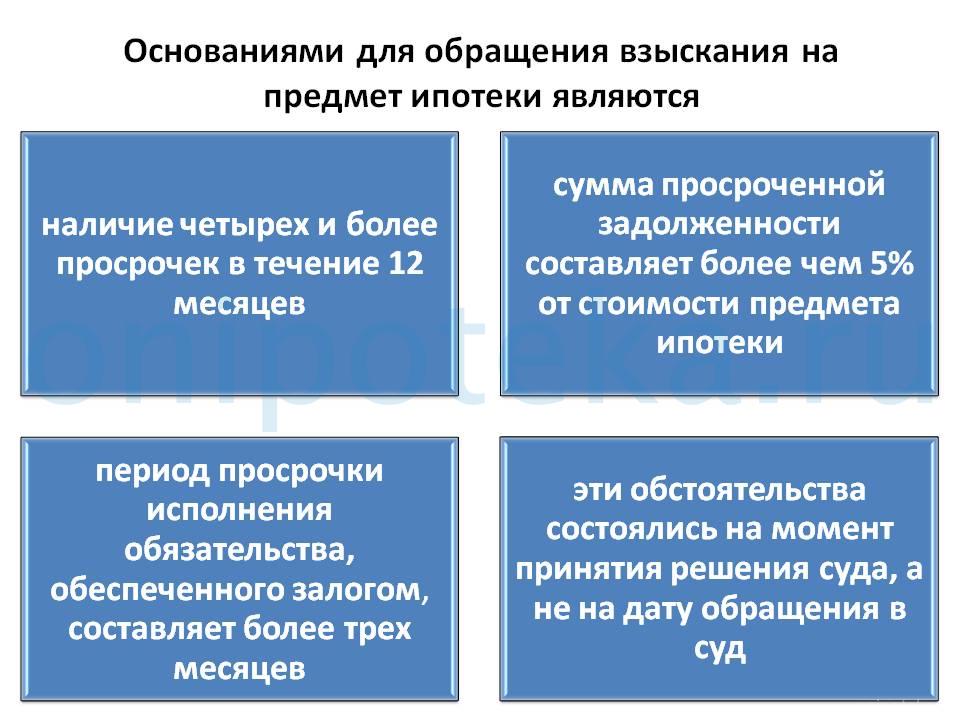

На основании полученных сведений выносится решение о продаже залогового имущества с аукциона. Затем открывается исполнительное производство, в ходе которого и будут реализовывать жильё. Если банк подал в суд за просрочку по ипотеке, а по итогам разбирательства объект продали за сумму, превышающую размер долга, излишки перечислят ответчику (102-ФЗ, ст. 61 (скачать)). Но последствия могут быть мягче:

- взыскание задолженности путем списания части зарплаты;

- изменение графика и условий соглашения с банком;

- взыскание только долга по платежам, плюс штрафы.

В этих случаях жильё остается у заемщика. Но чаще его забирают для последующей продажи с торгов.

https://onipoteka.ru/ipoteka-onlajn/prosrochka-po-ipoteke-posledstvija-i-chto-delat.html