Как рассчитывается ипотека

Ипотека — один из способов решить извечный «квартирный» вопрос и купить собственную недвижимость. Ее механизм заключается в том, что банк выдает клиенту деньги под залог покупаемой или имеющейся недвижимости. Заемщик обязуется постепенно возвращать долг, пока не выплатит его полностью с процентами за пользование.

Чтобы понять масштаб предстоящих затрат и подготовиться к оформлению кредита, стоит заранее сделать расчеты:

Рассчитать, в какую сумму будет обходиться обслуживание ипотеки. Без расчетов сложно понять, сколько в реальности придется платить по кредиту ежемесячно.

Оценить свои возможности. Если примерный платеж окажется неподъемной суммой, стоит увеличить первоначальный взнос или подобрать жилье подешевле. Уменьшить ежемесячный платеж также поможет и максимальный срок кредитования.

Предусмотреть вероятность одобрения. Еще до подачи документов в банк вы сможете понять, одобрит ли кредитная организация вашу заявку. Будущий предварительный платеж не должен превышать 40–50% от вашего дохода, иначе платить будет тяжело и банк вряд ли одобрит заявку. Лучше подобрать жилье дешевле, чтобы платить было легче.

Самостоятельно выполненные предварительные расчеты помогают здраво оценить ситуацию, семейный бюджет и свои силы. На это уходит немного времени, а польза ощутимая. Главное — знать условия ипотеки.

Виды ипотечных платежей

Платеж всегда состоит из 2 частей — основного долга и процентов.

Основным долгом называется сумма, которую заемщик взял у банка для покупки жилья. Она делится на весь период действия договора.

Процентную часть банк начисляет ежемесячно за пользование кредитом.

Платежи могут быть 2 видов:

Аннуитетные. Вид ежемесячных выплат, при которых клиент вносит одинаковые суммы. В начале срока погашаются по большей части проценты, потом начинает преобладать сумма основного долга.

Дифференцированные. Сумма основного долга каждый месяц выплачивается в равных частях, величина процентов меняется. В первые месяцы платить нужно значительно больше, чем в последующие.

Большинство кредитов выдаются по аннуитетной схеме, так как это удобно клиенту и кредитной организации. В зависимости от вида выплат меняется схема расчета всей ипотеки, так как применяются разные формулы.

Методики расчета платежей

Используем стандартные формулы для подсчета. В них используются всего несколько цифр, которые вы можете взять на сайте банка.

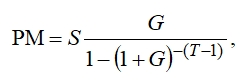

Аннуитетный платеж

Если по выбранной программе используются аннуитетные платежи, вам потребуется такая формула:

PM — размер ежемесячного платежа,

S — остаток ссудной задолженности на дату начала периодического платежа,

G — месячная процентная ставка, выраженная в виде числовой десятичной дроби (не в %) и равная 1/12 от годовой процентной ставки по кредиту (например, годовая % ставка — 12% или 0,12, G = 0,01),

T — количество периодических процентных периодов, оставшихся до окончательного погашения ссудной задолженности.

Дифференцированный платеж

Для случаев, когда используется дифференцированный тип, формула другая:

РМ = платеж по основному долгу + оплата процентов.

Платеж по основному долгу выглядит так: тело кредита / количество месяцев выплат.

Проценты рассчитываются так: (О С Др) / Дг, где:

О — остаток долга по кредиту,

С — годовая процентная ставка,

Др — количество дней в расчетном периоде,

Дг — количество дней в году.

Плюсы и минусы разных типов платежей

Выбирать стоит исходя из своих финансовых возможностей.

Главное преимущество аннуитетного типа заключается в оплате одинаковой суммы в течение всего срока. Легко заранее планировать бюджет. Недостаток в том, что переплата по кредиту за весь период действия договора выше.

Преимущество дифференцированного типа заключается в том, что переплата будет меньше, чем для аннуитетных платежей. Но, с другой стороны, в первые месяцы финансовая нагрузка значительно выше.

Подготовка

Оцените свою платежеспособность

Чтобы не ошибиться при выборе, нужно учитывать два параметра — размер вашего дохода и его стабильность. Изучите, на что уходит зарплата в течение месяца:

оплата коммунальных счетов,

аренда квартиры,

обучение детей,

Ипотечный платеж должен составлять не более 50% вашего заработка. Он должен быть комфортным. Представьте, что выплачивать эту сумму нужно несколько лет или десятилетий, и если сейчас это делать тяжело, то через пару лет может стать еще сложнее.

Определитесь с суммой кредита

Отталкиваясь от дохода и проверив имеющиеся предложения по недвижимости, объективно посчитайте, сколько денег вам потребуется.

Помните: чем меньше сумма, тем меньше проценты и переплата, ниже первоначальный взнос. Берите ровно столько, сколько не хватает для покупки жилья.

В ВТБ можно оформить ипотеку

на выгодных условиях:

подобрать одну из подходящих госпрограмм,

получить скидку за использование цифровых сервисов,

оформить регистрацию права собственности без визита в МФЦ и Росреестр.

Кроме того, для зарплатных клиентов ВТБ действуют специальные условия.

Определите срок кредитования

Всего два условия:

чем короче срок, тем больше ежемесячный платеж,

чем длиннее срок, тем проще ежемесячно платить.

Отталкивайтесь от доходов и следите, чтобы расходы получились посильными. Переплата при большом сроке может показаться значительной, но вы сможете жить без большого ущерба для ежемесячного бюджета, а при желании — вносить досрочные платежи.

Расчет первоначального взноса

В разных программах он составляет от 10 до 30% от стоимости жилья.

Где взять данные:

Выберите ипотеку, которая подходит вам по условиям.

Найдите жилье, которое хотите купить.

Рассчитайте процент от стоимости в соответствии с предложением банка.

Например, вы планируете приобрести квартиру за 4 000 000 рублей в Москве с обязательным первоначальным взносом 15%. Считаем по формуле:

стоимость жилья размер первоначального взноса / 100 (%).

Значит, потребуется 4 000 000 15 / 100 = 600 000 рублей.

Расчет переплаты по процентам

Зависит от суммы, ставки и количества месяцев, которые клиент будет платить за взятый кредит. Чем больше ставка, размер и длительность выплат, тем выше переплата.

При аннуитетных платежах считать переплату можно по формуле:

ежемесячный платеж срок ипотеки в месяцах — основной долг = проценты по кредиту.

Налоговые вычеты

После покупки жилья вы имеете право на оформление налоговых вычетов:

за приобретение недвижимости — до 260 000 рублей,

за уплату процентов по ипотеке — до 390 000 рублей.

Обратитесь в налоговую и заполните заявление. Право получить вычет появляется в году, следующем за годом покупки квартиры или дома. Пользоваться этой льготой можно несколько лет подряд. Но только при условии, что вы работаете официально и платите НДФЛ. Если заемщик самозанятый или получает зарплату неофициально, то права на получение вычета не возникает — его просто не из чего возвращать.

Подать заявление можно:

в личном кабинете ФНС вместе с декларацией,

через работодателя,

проще всего: онлайн через специальный сервис

Если налоговой понадобится что-то проверить, они запросят информацию из Росреестра, Пенсионного фонда или у вашего работодателя.

Пример расчета

Предположим, вы решили оформить ипотеку размером 3 000 000 рублей на 20 лет (240 месяцев) под 8,9% в год с минимальным взносом 20% и аннуитетным типом платежей.

Потребуется первоначальный взнос в размере: 3 000 000 20 / 100 = 600 000 рублей.

Месячная ставка — 0,7417%.

Ежемесячный платеж по ипотеке составит:

Переплата составит: 29 799,14 240 — 3 000 000 = 4 151 793,6 рублей.

Воспользуйтесь ипотечным калькулятором

С помощью простого онлайн-сервиса можно быстро рассчитать приблизительную величину ежемесячного платежа по ипотеке, не пользуясь формулами. После заполнения всех полей в ипотечном калькуляторе

вы увидите ориентировочный размер платежей и сможете определить сумму переплаты. Также можно менять значения параметров, чтобы подобрать комфортный для вас размер платежа.

Учитывайте дополнительные расходы

Важно не забывать о том, что первоначальный взнос — не единственная сумма, которую нужно собрать до того, как подавать заявку на ипотеку. Деньги потребуются и на сопутствующие сделке услуги, поэтому важно располагать достаточной свободной суммой на оплату всех расходов.

Оценка недвижимости

Клиент заказывает у независимых экспертов оценку квартиры или дома, который планирует купить в ипотеку. Полученный отчет предоставляет в банк. Без отчета об оценке банк не одобрит ипотеку на выбранный объект.

Оценка выполняется один раз перед оформлением. Ее стоимость зависит от:

размеров квартиры или дома,

типа недвижимости,

места расположения,

тарифов выбранной компании.

В среднем один отчет в Москве может стоить 6 000–7 000 рублей, если жилье доступно для осмотра и до него не тяжело добираться.

В банке ВТБ отчет об оценке можно заказать онлайн

, не выходя из дома. Он будет готов уже на следующий день.

Оплата страховки недвижимости

Составляет 0,2–1% от стоимости жилья. Конечная цена зависит от множества факторов, поэтому уточнять лучше в страховой компании. Например, цена полиса может вырасти из-за горючих материалов стен или выбора клиентом максимального пакета рисков. Оплачивается сразу на год. Например, за дом стоимостью в 6 000 000 рублей в Москве страховка может составить от 13 000 рублей.

Оплата страхования жизни

Зависит от нескольких факторов:

Сумма кредита, которую вы берете на покупку квартиры или дома. Чем она больше, тем выше цена полиса.

Возраст заемщика. Чем старше человек, тем дороже страховка.

Количество включенных в пакет рисков. За максимальный набор страхования придется заплатить больше.

Тариф. У каждой компании есть своя сетка тарифов, можно выбрать подходящий.

Точную сумму в год можно узнать у страховщика или в банке.

Оплата титульного страхования

В течение первых трех лет с момента регистрации права собственности потребуется страхование риска потери права собственности (титула). Это добровольный вид страхования, но отказ от него может привести к повышению ставки.

Средний годовой тариф на титульное страхование составляет 0,3–0,4% от стоимости жилья. Чем сложнее история объекта, тем выше тариф.

Нотариальные расходы

Если покупатели квартиры — семейная пара, может потребоваться нотариально заверенное согласие второго супруга на покупку жилья и оформление ипотеки.

Средняя стоимость заверения одного документа в Москве — от 3 500 рублей.

Юридическая проверка

Можно дополнительно заказать юридическую проверку недвижимости у сторонних специалистов. Они проверят собственников, прописанных лиц, изучат документы и правомерность продажи собственности. Цена услуги зависит от тарифов компании, истории жилья, количества собственников и других факторов. Средняя цена на услугу в Москве — 16 000 рублей.

Налог на имущество физических лиц

С момента приобретения квартиры или дома у вас появляется обязанность раз в год платить налог. Оплачивать налоги необходимо каждый год до 1 декабря. Платежку можно найти в личном кабинете на сайте ФНС или в личном кабинете на «Госуслугах».

Если у вас остались вопросы, мы с удовольствием ответим на них в отделениях банка ВТБ или по телефону горячей линии. Обращайтесь, мы вместе найдем решение и подберем подходящие вам условия ипотеки.

Взять ипотеку в банке ВТБ

https://www.vtb.ru/articles/kak-rasschityvaetsya-ipoteka/