Созаемщик по кредиту: кто такой, требования, права и обязанности

Узнать о том, кто такой созаемщик по кредиту в банке, чаще всего хотят граждане, заинтересованные в получении ипотеки. Однако в случае с потребительским кредитованием, финансовую ответственность также можно разделить с другим человеком.

Содержание скрыть

Созаемщик — лицо, которое совместно с титульным (основным) заемщиком отвечает перед банком за своевременное и полное погашение долга. Его права и обязанности четко прописываются в кредитном договоре. Вопросы взаимоотношений между всеми участниками сделки регулирует статья № 323 Гражданского Кодекса РФ.

Главные требования к созаемщикам

Российское законодательство не содержит определенных требований к созаемщикам. Единственное условие — ими должны быть физические лица, а не предприятия. Сами кредиторы оценивают «дополнительных» претендентов на совместное кредитование по тем же параметрам, по каким основных заемщиков.

Чаще всего созаемщиками по ипотечному и крупному потребительскому кредиту становятся:

- сестры и братья;

- дети и родители;

- супруги и другие ближайшие родственники.

Важно: наличие родственных связей не относится к обязательным требованиям для совместного кредитования. Взять, например, квартиру в ипотеку могут друзья, отвечающие всем параметрам жилищной программы.

С учетом того, что созаемщик является полноправным участником кредитного соглашения, он должен соответствовать, как минимум, следующим условиям:

- Возраст. Каждый банк России может устанавливать свои нижние и верхние возрастные границы для потенциальных клиентов.

- Наличие положительной кредитной истории. Присутствие в КИ фактов просрочки, отказов в погашении кредитов и микрозаймов — повод для финансовой организации сказать «нет» обоим гражданам, думающим о совместном кредитовании.

- Наличие документально подтвержденного дохода. Сумма ежемесячного заработка должна быть достаточной для того, чтобы вовремя рассчитываться с долговыми обязательствами.

При оформлении ипотеки, второй супруг является созаемщиком по умолчанию. Т.е. даже в том случае, если он не отвечает требованиям кредитного учреждения по возрасту, уровню заработка и любым другим параметрам.

Правило не распространяется на супругов, которые живут в России в гражданском браке.

Права и обязанности перед банком

После подписания соглашения о кредитовании, созаемщики получают не только обязанности, но и права. Для примера, если с помощью банковских средств планируется брать квартиру, созаемщик может рассчитывать на долю в ней. Вместе с тем стать единоличным собственником объекта недвижимости он не сможет.

- Оформление налогового вычета по ипотеке. При условии, что созаемщик — владелец части квартиры, и способен доказать факты погашения ежемесячных взносов по ипотеке и уплаты налогов.

- Получение полных сведений о текущем состоянии счета, пени, просрочках.

- Оформление рефинансирования жилищного займа или потребительского кредита.

Обязанности «дополнительного» заемщика перед банком:

- Своевременное внесение обязательных платежей по договору, если «основной клиент» перестал отдавать долг;

- Выплата пени и штрафов, начисленных за нарушение финансовых обязательств.

Отказ созаемщика от доли в ипотечном жилье не избавляет его от обеих вышеуказанных обязанностей.

Права созаемщика на ипотечное жилье

Если речь идет не про потребительский кредит с созаемщиком, а про ипотеку, самым важным становится вопрос о правах последнего на кредитную недвижимость. Эта тема, как правило, оговаривается в дополнительном соглашении с учетом множества факторов:

- границы финансовой ответственности второго участника сделки с банком;

- существование определенных условий между «главным» и «не основным» заемщиками, например, наличие брачного договора;

- статус приобретаемого объекта.

Часто подписывается нотариально заверенный дополнительный договор, в котором созаемщик официально отказывается ото всех требований на квартиру. Такой документ будет иметь юридическую силу даже в том случае, если рассчитываться с банком станет не титульный должник, а созаемщик.

Порядок выплаты общего кредита

При потребительском и жилищном кредитовании схема погашения совместного долга определяется клиентами банковской организации самостоятельно, без ее участия. Обычно предпочтение отдается системе, при которой ежемесячные взносы делает заемщик. А созаемщик совершает платежи лишь тогда, когда его «партнер» не справляется с финансовыми обязательствами.

Второй популярный вариант — выплата кредита обоими клиентами банка в определенных или равных частях. Например, внесение по 10000 рублей заемщиком и созаемщиком по ипотеке каждый месяц.

Ситуация, в которой порядок погашения долга должен быть согласован с кредитором — развод супругов с общим кредитом. Здесь финансовое учреждение может предложить разделение оставшейся к выплате суммы на две разные или одинаковые по величине части (учитывается платежеспособность жены и мужа).

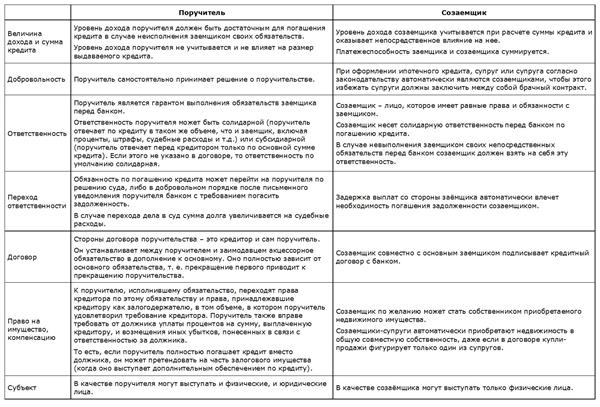

Поручитель и созаемщик — отличия

Согласно законодательству РФ, третьим участником договора кредитования может быть не только созаемщик, но и поручитель.

Поручительство — отдельный тип обеспечения, предназначенный для снижения типовых рисков. Поручителем называют гражданина, который соглашается стать гарантом выплаты долга за заемщика. Вместе с тем он, в отличие от созаемщика, не является равноправной стороной сделки с банком.

- Созаемщик — только физическое лицо. Поручитель — частный гражданин или компания (любое юридическое лицо).

- К созаемщику (его возрасту, платежеспособности и т.д.) банк предъявляет те же требования, что к основному заемщику. Поручитель, которому не нужно совершать ежемесячные платежи наравне с титульным или «дополнительным» должником, может не отвечать условиям кредитора к кандидатам на финансовую поддержку.

Ключевое отличие — ответственность по договору поручительства наступает лишь тогда, когда заемщик перестает выплачивать долг. Обязательства по соглашению совместного кредитования действуют всегда — с момента подписания документа.

Отказ от соглашения общего кредита

Однозначно сказать о том, может ли созаемщик разорвать договор совместного ипотечного или потребительского кредитования, нельзя. Причина — решение об этом принимается банком. Финансовые учреждения не заинтересованы в том, чтобы лишать себя дополнительных гарантий возврата заемных средств. Для них документальный вывод второго участника из сделки оборачивается лишь негативными последствиями:

- увеличение долговой нагрузки на основного клиента;

- повышение риска образования просрочки.

Рассчитывать на согласие банков могут лишь те, кто заменит одного созаемщика другим платежеспособным гражданином. Обратите внимание — в такой замене кредитная организация также имеет законное право отказать.

Другой вариант выхода из договора о совместном кредитовании — обращение в суд. Судья встанет на сторону созаемщика, а не банка, лишь в том случае, если первый сможет доказать наличие веских причин для удовлетворения иска. Примеры обстоятельств, которые являются вескими:

- значительное ухудшение материального положения, предположим, из-за сокращения на работе;

- частичная и полная потеря работоспособности;

- переезд на новое место жительства за границу.

Если объективных причин для разрыва соглашения нет, суд отклонит исковое заявление.

Минусы и плюсы совместного кредита

Наличие созаемщика по кредитному договору выгодно всем сторонам сделки — банку и его возможным клиентам. Главные преимущества решения для обоих потенциальных заемщиков:

- Созаемщик может стать собственником доли в ипотечном жилье, а может, по согласованию с титульным заемщиком, полностью отказаться от прав на него.

- Возврат финансов, отданных в уплату налогов по ипотеке, возможен не только для главного, но и для «дополнительного» должника.

- Сумму ежемесячных платежей можно разделить на равные или неравные части. Без согласования с кредитором, можно также предпочесть схему выплаты, при которой рассчитываться с долгом станет только основной заемщик, а созаемщик — лишь при наступлении ЧП.

- Вероятность одобрения заявки на крупный потребительский кредит или ипотеку значительно возрастает. Благодаря этому, также можно увеличить запрашиваемую сумму.

Советуем не торопиться с оформлением совместного договора. У такого решения есть и недостатки:

- Если один из должников лишится заработка и не сможет (или просто не захочет) возвращать банку деньги, вся долговая нагрузка ляжет на второго участника сделки. Следует помнить, что финансовому учреждению все равно, кто именно оплачивает кредит — ни о каком «понимании ситуации» речи будет.

- Конфликты между титульным заемщиком и созаемщиком всегда проходят непросто. Споры, как правило, возникают в отношении долей жилья и распоряжения ими. Один из владельцев недвижимости может, в какой-то момент, задуматься о продаже своей части объекта и столкнуться с отказом второго собственника.

- Даже если созаемщик не погашает кредит (это полностью и вовремя делает основной должник), для банков он является человеком с долгами. Это существенно снижает его привлекательность в качестве потенциального клиента.

Это лишь главные преимущества и недостатки общего кредитования. Но даже их наличия достаточно для того, чтобы не торопиться с заключением сделки.

Созаемщик по кредиту — подводим итоги

Чтобы принять правильное решение об оформлении совместного кредита, необходимо взвесить все «за» и «против». Рекомендации, которым нужно следовать, если факторов «за» окажется больше:

- Все возможные ситуации, факторы и нюансы следует прописать в дополнительном соглашении. От устных договоренностей, не имеющих юридической силы, стоит отказаться.

- До посещения банка, можно проконсультироваться с юристом. Составлять договор также лучше всего с его участием.

- Порядок расчета с долгом необходимо зафиксировать на бумаге. Если созаемщик не получает долю недвижимости, нужно прописать, как титульный должник станет возвращать ему средства (при наступлении соответствующего случая), потраченные на выплату кредита.

Важно: помните о невозможности по собственному желанию разорвать договор о совместном кредитовании. Не нужно рассчитывать на согласие в этом от банка. Что касается судебной практики по таким вопросам, то для созаемщиков она отрицательная.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата частями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

https://mokka.ru/blog/kto-takoy-sozaemschik-po-kreditu/